In questo periodo, scrivere o parlare di Cina senza invocarne immediatamente la messa in mora da ogni consesso internazionale equivale a essere catalogati come servi di Xi Jinping. Con tutto il rispetto, se la spannometria ideologica imperante è questa e l’alternativa è fare invece riferimento al quel gigante della politica che si è appena dimostrato Joe Biden, accetto volentieri il rischio. Sventolando il drappo rosso. Perché al netto della questione afghana, su cui penso di avere già detto tutto, qui si parla di finanza.

Non di economia, sia chiaro. Perché il Qe non ha nulla a che fare con i fondamentali macro e la riprova sta nel fatto che ciclicamente riaffiora il dilemma se proseguire o gradualmente ritirare gli stimoli, a fronte appunto di indicatori che peggiorano. E per favore, evitiamo di caricare la variante Delta di eccessivo peso: se la chiusura di un porto cinese manda il commercio mondiale nel panico è dovuto al pregresso, fra speculazione e supply chain deliranti in nome della globalizzazione.

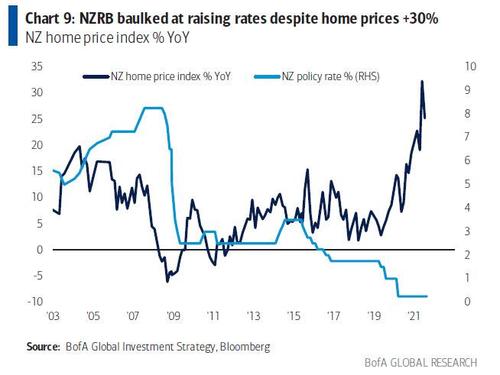

Quanto avviene oggi è solo l’evento catalizzante di una criticità che prima o poi doveva arrivare al picco. Non a caso, finora le società occidentali sono tutte aperte. A dispetto dei contagi, nessuno – se non rare eccezioni, come la Spagna delle ultime ore – ha operato una stretta. Lo hanno fatto, invece, a Oriente. Giappone, Australia e Nuova Zelanda sono in emergenza. Lockdown durissimi. Eppure, i contagi apparentemente continuano a salire. Il caso neozelandese appare interessante. Come ci mostra questo grafico, dal quale si evince quale sia stata la risposta della Banca centrale di Auckland al sobrio aumento del 30% su base annua del prezzo degli immobili. Tassi bloccati. E la scorsa settimana, qualcosa è decisamente andato fuori giri.

L’Istituto centrale kiwi era infatti atteso al suo primo aumento del costo del denaro, dallo 0,25% allo 0,50%, proprio in risposta a dinamiche dei prezzi che non potevano più essere ignorate o ritenute transitorie. Detto fatto, il giorno prima della comunicazione ufficiale, la primo ministro annuncia una settimana di lockdown rigido a livello nazionale, dopo la scoperta di un singolo caso di variante Delta nel Paese. Il primo in sei mesi. Et voilà, il giorno dopo i tassi sono rimasti allo 0,25%. E la Banca centrale, forse in un sussulto di orgoglio, ci ha tenuto a sottolineare nel suo comunicato come la scelta di non alzare il benchmark sia stata direttamente ascrivibile al nuovo stato di emergenza emanato dal Governo. Per un singolo caso in sei mesi. Capite da soli che, ormai, la filastrocca appare scontata. Infantile nel suo inseguire un continuo calcio al barattolo. E lo stesso vale per gli altri Paesi le cui Banche centrali sono impegnate in programmi di supporto, spesso e volentieri in tandem con ricorsi a deficit strutturali da parte dei governi. Un trend insostenibile già sul medio periodo. Soprattutto, impossibile senza un driver come il Covid a operare da alibi. Ma, al tempo stesso, una condizione da cui è difficilissimo uscire.

La exit strategy dal Qe, la cosiddetta Pandexit, rischia di tramutare il disastro americano in Afghanistan in una scelta oculata a livello di tempistiche. Nel frattempo, i mercati azionari continuano la loro miope rincorsa verso sempre nuovi primati. Certo, ogni tanto occorre mettere in campo la pantomima dello spavento da taper come la scorsa settimana, ma i dati parlano chiaro: lo Standard&Poor’s 500 non conosce una correzione pari o superiore al 5% da 196 sedute di trading consecutive. Roba da periodo precedente alla scoppio della prima bolla tech. Capite da soli quale sia il rischio: se il leverage da Banche centrali ha mandato in overdrive gli indici a una velocità siderale dai minimi pandemici del marzo 2020, occorre essere pronti alla dinamica inversa. Quando partirà il ribasso, la velocità sarà ancora maggiore. E più repentina.

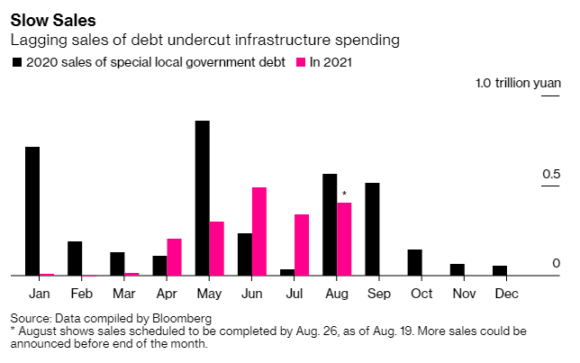

Nel frattempo, cosa fa la Cina? Lo mostrano plasticamente questi due grafici, il primo dei quali sintetizza come il Dragone abbia decisamente rallentato il ritmo di emissione e vendite di debito locale, quello maggiormente legato ai programmi infrastrutturali. Di fatto, una scelta totalmente inversa a quella degli Usa, i quali invece stanno perseguendo la strada dei piani di sviluppo in stile New Deal voluti da Joe Biden, sfidando il rischio senza precedenti di ebollizione chomskyana dell’economia.

Se infatti inietti migliaia di miliardi di denaro destinato a investimenti pubblici in un sistema che già esplode di liquidità da Qe, appare quantomeno difficile stupirsi per le dinamiche dei prezzi fuori controllo. O per gli indici che continuano a salire, di default. Il secondo grafico fa invece riferimento all’indice azionario di Hong Kong, il cui percorso di purga degli eccessi non necessita di commenti. L’immagine parla da sola. In compenso, è interessante capire il perché. Tutta farina del sacco dello Standing Committee, l’istituzione legislativa più potente in seno al Partito comunista cinese, il quale dalla scorsa primavera – quando vennero toccati i massimi post-pandemia – ha infatti cominciato una vera e propria campagna regolatoria. Un taper politico di Stato.

Prima proprio il settore tech con Alibaba vittima eccellente, poi il divieto di IPO negli Stati Uniti se non dopo uno stringente processo di tutela dei contenuti sensibili per la sicurezza nazionale, dopo il tutoring on-line, poi ancora una normativa sulla privacy che vieti alle aziende di detenere i dati dei clienti. Infine, una campagna contro il lusso, capace la scorsa settimana di affondare il comparto nelle Borse europee. Quest’ultima mossa fa capo a una precisa campagna politica lanciata da Xi Jinping e finalizzata al perseguimento del principio di prosperità comune: tradotto, far pagare ai grandi nomi – soprattutto tech – tasse e balzelli altissimi, al fine di obbligarli a redistribuire verso il Paese quanto hanno guadagnato. Comunismo allo stato puro, ancorché applicato a un contesto di libero mercato che ha garantito di ottenere quei profitti tramite le quotazioni.

Ora, guardate questo frame da una schermata di Bloomberg della scorsa settimana: si tratta del comunicato emesso dal colosso cinese di entertaiment, messaggistica e media Tencent Holdings in occasione della presentazione dei conti trimestrali. In nome della stretta delle autorità, Tencent devolverà fino a quasi il 50% dei suoi profitti a programmi di interesse comune – fra cui sanità e istruzione – in ossequio proprio alla politica per lo sviluppo della prosperità comune. E lo stesso vale per altri giganti di Borsa, fra cui le case produttrici di videogame recentemente terminate nel mirino delle autorità come avvelenatori di menti giovanili.

Al netto del profilo maoista di quanto messo in campo, quale risultato sta ottenendo la Cina, a livello di messaggio da inviare alla finanza mondiale? Sta operando come se Schumpeter si prendesse per mano con Robin Hood. Da un lato obbligando i grandi player di Borsa a esborsi stellari con finalità sociali e dall’altro mostrando come il Re del Qe perenne che muove le Borse globali unicamente al rialzo sia già oggi nudo. Lo mostra questo ultimo grafico, sintesi perfetta della correlazione fra l’indice Golden Dragon del Nasdaq, dove sono appunto quotati sul mercato Usa i giganti tecnologici cinesi e quello benchmark, il Nasdaq 100. Il primo sta seguendo il tonfo dell’Hang Seng di Hong Kong, il secondo prosegue come nulla fosse. Di fatto, quasi a volerci far credere che il comparto tecnologico cinese fosse soltanto una bolla, pronta a sgonfiarsi come un soufflé sotto i colpi della censura di Stato. Mentre quello Usa sia sanissimo e talmente legato ai fondamentali macro da non temere affatto il contagio. Tesla in testa, magari.

Balle. Semplicemente, la Cina ha deciso di agire prima degli altri nel cercare di normalizzare una situazione ormai divenuta lunare a livello di valutazioni. E lo ha fatto forte di due principi: primo, potendo operare come solo un Paese autoritario può fare. Secondo, facendosi forte di una Banca centrale (Ppboc) che negli ultimi trimestri ha operato in senso inverso rispetto alle altre sul fronte dell’espansione creditizia. Insomma, la Cina con la sua retorica comunista da Stato padrone, sta comunque inviando un messaggio chiaro a tutti: viviamo dentro Fantasilandia, ormai dal 2008. E non può durare ancora per molto. Forse è questa la vera, imperdonabile colpa di Pechino?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.