Eccoci arrivati all’appuntamento del sabato, quello che consente maggiore possibilità di analisi a bocce ferme dei mercati. Cos’è accaduto di importante, questa settimana? Parlando di materie che mi riguardano, ovviamente il pensiero va alla firma del memorandum per la “Fase uno” dell’accordo commerciale fra Usa e Cina. E non potrebbe essere altrimenti. Davvero sarà risolutivo, quantomeno a livello di supporto psicologico in un momento in cui la Fed pare già essere entrata in modalità all-in e anzi minaccia qualche forma di limitato taper e i buybacks sono al minimo storico?

Per ora, la reazione pare duale. Wall Street sfonda un record al giorno, l’Europa appare più tiepida, temendo di finire nel mirino elettorale di Donald Trump al posto di Pechino. Il tempo ci darà forse qualche indicazione più fondata, per ora siamo alla reazione pavloviana o poco più. C’è dell’altro, però, a mio avviso di interessante. Un qualcosa accaduto il 15 gennaio, data proprio della firma dell’accordo in quel di Washington. Quel giorno, Robert Kaplan, presidente della Fed di Dallas, ha infatti a suo modo scoperchiato il proverbiale vaso di Pandora. O, per dirla all’americana, let the cat out of the bag. E di quale gatto parliamo? Di quello della verità. Quella figura retorica equivale al nostro segreto di Pulcinella, visto che – oltre a fare volume – un gatto dentro una borsa si agita e quindi tutti si accorgono della sua presenza, ancorché non si veda. Bene, ora il gatto sta scorrazzando per casa.

Cos’ha detto, infatti, Robert Kaplan in un’intervista con Bloomberg? “Fino ad oggi, noi (la Fed, ndr) abbiamo fatto ciò che andava fatto. Dal mio personale punto di vista penso però che questo abbia degli effetti sugli assets a rschio. È di fatto un derivato del Qe ciò a cui diamo vita quando acquistiamo T-bills e di conseguenza iniettiamo più liquidità, questo indubbiamente ha un effetto sulle securities maggiormente sensibili e rischiose. È per questo che dico che l’espansione dello stato patrimoniale non è gratis, comporta decisamente un prezzo da pagare”.

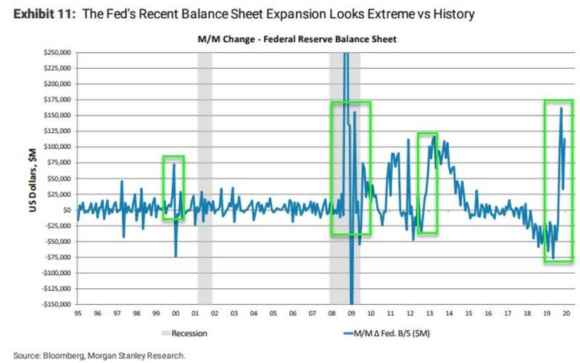

Insomma, il capo della Fed di Dallas ammette due cose, sostanzialmente. Primo, il rally azionario in atto è stato palesemente stimolato – per usare un eufemismo – dall’operatività diretta della Federal Reserve. Secondo, questo comporta rischi e soprattutto un obolo da corrispondere, più o meno nel breve termine. E signori, questo grafico parla decisamente chiaro: la magnitudo dell’intervento già oggi in atto, per quanto Jerome Powell si impegni quotidianamente a ridimensionarla e minimizzarla, è al massimo storico del ciclo post-Lehman.

Oggi come oggi, quasi senza che il mondo ne abbia contezza, la Fed è ampiamente all-in sul mercato, è in fase di intervento a forza quattro. Oltretutto, in un momento in cui la narrativa ufficiale è tornata a essere quella dell’economia Usa che scoppia di salute, fra disoccupazione ai minimi e indici azionari che sfondano un nuovo record al giorno. Se le cose andassero male, cosa farebbe la Fed? Anzi, poniamo meglio e più seriamente la domanda: quando le cose andranno peggio, cosa sarà in grado di mettere sul piatto la Federal Reserve per contrastarle davvero? Forse è per questo che i colleghi di Kaplan, così come la gran parte degli osservatori e 9/10 della politica non ha il coraggio di dare vita al suo stesso outing, liberando il gatto dalla borsa e ammettendo che era lui a farla agitare. Una borsa chiamata Wall Street.

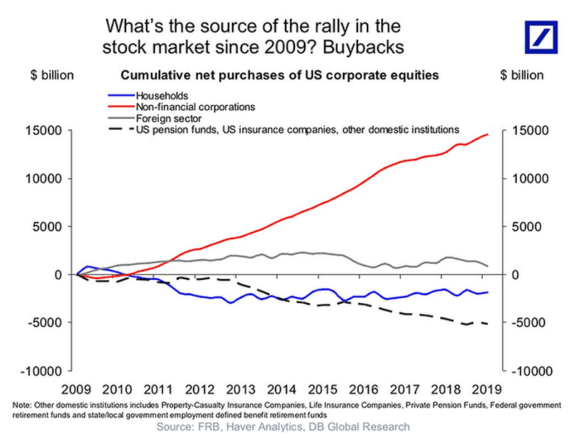

La quale, cari lettori, è terminata con le sue distorsioni sempre più strutturali anche nel mirino di uno dei sancta sanctorum del pensiero economico-finanziario Usa, ovvero la prestigiosa Harvard Business Review nel suo numero di inizio anno. La quale ospita infatti un saggio firmato da tre accademici di chiara fama Oltreoceano – William Lazonick, Mustafa Erdem Sakinç e Matt Hopkins – e dal titolo molto chiaro e netto: Why stock buybacks are dangerous for the economy. Insomma, il gotha del pensiero finanziario della Ivy League statunitense mette pubblicamente e pesantemente sotto accusa quello che, dal 2009 in poi, è stato il motore immobile pressoché unico della crescita di Wall Street, come mostra plasticamente questo grafico. E lo fa in maniera talmente dura, netta e spietata da sembrare l’analisi di un blog anti-capitalista: dopo aver infatti descritto – con ampie citazioni storiche e rimandi alle origine politiche e finanziarie del fenomeno – i vari cicli di distorsione dei mercati susseguitisi dopo il crollo del 2008, i tre accademici arrivano infatti a una conclusione che non ti aspetti. Alla liberazione di un gorilla e non di un gatto, dalla proverbiale borsa (con la “b” minuscola) della verità.

“Sia che i buybacks addizionali rispetto al loro utilizzo fisiologico siano finanziati con debito corporate che con debito governativo, è il problema sottostante dell’ossessione corporate per la performance di prezzo dei titoli azionari a rendere i cittadini statunitensi più vulnerabili all’economia del boom and bust. I buybacks finanziati con debito rinforzano il concetto stesso di fragilità finanziaria, ma sono i buybacks azionari, comunque essi siano finanziati, che minano la ricerca di una crescita economica stabile ed equa. I buybacks operati in modalità di riacquisti sull’open market andrebbero messi al bando”. Insomma, ben pochi giri di parole, ben poche perifrasi: al bando. Fuorilegge. Vietati.

Usate il termine che preferite, ma la sostanza non cambia: una delle principali pubblicazioni accademiche degli Usa su materie economiche e finanziarie sostiene questa tesi, la quale – di fatto – equivale a dire che l’intero rally azionario post-2009 pone le sue basi su qualcosa che andrebbe reso illegale. Oltre che, ovviamente, all’operatività emergenziale e alluvionale della Fed. Il mondo, almeno ampie parti di esso, comincia a prendere atto e coscienza del disastro che si sta sostanziando, paradossalmente sotto forma di grande stagione di benessere e prosperità percepiti? Di più, di fatto compie questo outing addirittura validando – in un momento di montante revival keynesiano, anche in vista delle presidenziali Usa – le tesi della misconosciuta Scuola Austriaca di Economia, la teoria dei cicli, il boom and bust appunto? Roba a dir poco copernicana, a mio avviso.

Rifletteteci, perché se la cronaca è importante da seguire e decodificare, giorno dopo giorno e con attenzione certosina, la teoria sottostante allo scontro culturale alle porte è semplicemente fondamentale per avere elementi qualificanti di scelta. E, magari, riuscire anche a salvare il salvabile.