Oggi sarò breve, almeno più breve del solito. Perché quando arrivano certe notizie, è inutile complicare il pane: la drammaticità del loro messaggio, parla da sola. Impietosa. Guardate questi grafici e fissateveli nella mente. Anzi, come vi dicevo un tempo, stampateli e attaccateli da qualche parte di ben visibile con lo scotch: a futura memoria. E anche un po’ come monito quotidiano, esattamente come la fotografia di Matteo Renzi che Giancarlo Giorgetti consigliava ai leghisti “di governo” di tenere sul comodino, tanto per ricordare come il percorso dalle stelle alle stalle possa essere rapido.

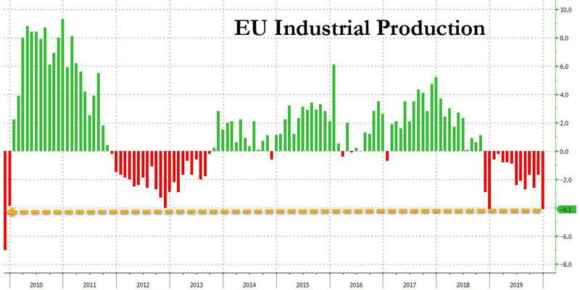

Il primo grafico ci mostra come la produzione industriale nell’eurozona a dicembre – e su base mensile – sia crollata del 2,1%, mentre il dato annualizzato è ancora peggiore: -4,1%. La lettura più debole in assoluto dal 2012. Capite, 2012: l’anno in cui, il 26 luglio parlando a una conferenza a Londra, Mario Draghi pronunciò il celeberrimo discorso del Whatever it takes, di fatto dando vita al regime di Qe. Ecco, tanto per mettere le cose in prospettiva, a livello di produzione industriale oggi l’Europa è ridotta allo stesso modo. Direte voi, servirebbe la stessa ricetta. E invece no. Servirebbe di più. Più calibrato, più efficace, più in grado di infondere fiducia a un mercato ormai assuefatto allo stimolo monetario sic et simpliciter, come un tossico lo è al metadone. Servirebbe, prima di tutto, una Bce che facesse la Banca centrale e non operasse un po’ da braccio finanziario e un po’ da ufficio stampa delle teorie di Greta Thunberg.

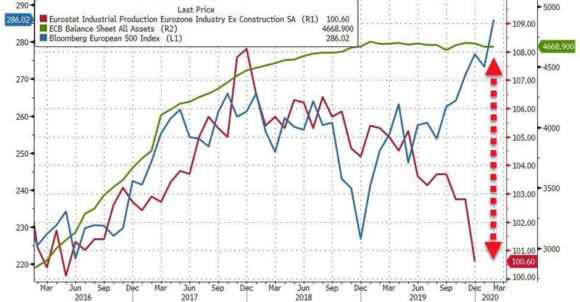

Il secondo grafico in tal senso parla chiaro: la linea verde rappresenta la stato patrimoniale dell’Eurotower, quella azzurra il Bloomberg European 500 Index, ovvero uno degli indicatori benchmark del mercato equity europeo e quella rossa il dato della produzione industriale tracciato e certificato da Eurostat. Come vedete, potrei chiudere qui l’articolo: tutto ciò che andava detto, è scritto nero su bianco e plasticamente rappresentato da quelle traiettorie. E signori, attenzione: il dato horribilis di cui stiamo parlando è riferito al mese di dicembre 2019, ovvero prima che scoppiasse la pandemia globale di coronavirus e l’intera produzione mondiale venisse paralizzata dalla quarantena cinese.

Cosa dobbiamo attenderci dal dato di gennaio? E di febbraio? E marzo? E la Bce cosa fa, in questa situazione? Parla di agende green, discetta di tasso di inflazione su cui riflettere, opera una review della sua politica esattamente come si riordina la libreria, quando non si ha nulla di meglio da fare in un annoiato e caldo pomeriggio estivo. Siamo al delirio: il dato di novembre, relativo all’attività manifatturiera europea, aveva offerto alcuni spunti di speranza, quantomeno una stabilizzazione dopo mesi e mesi di cali continuativi. La Bce avrebbe dovuto a quel punto agire. O, quantomeno, far intendere al mercato che avrebbe agito. Invece, si è persa in chiacchiere. E la cosa grave è che non si riesce a capire se questo atteggiamento sia frutto di irresponsabile ma conscia e volontaria sottovalutazione oppure di incapacità di cogliere la gravità del momento. E, soprattutto, di elaborare una risposta pratica.

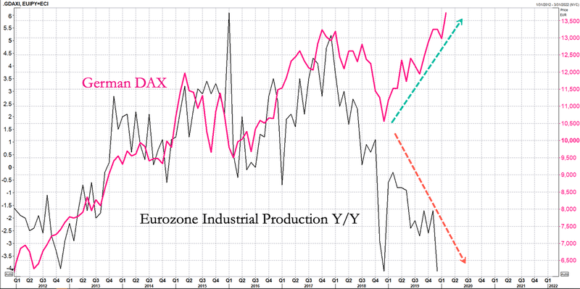

C’è però un problema ulteriore, cari lettori. E sta tutto condensato in questi due altri grafici, i quali comparano l’andamento del Baltic Dry Index, proxy pressoché naturale dello stato di salute del commercio globale e della produzione industriale dell’eurozona con l’indice di riferimento della Borsa tedesca, il Dax di Francoforte, di fatto un indicatore export-related perfetto dello stato di salute dell’economia del Paese, votata notoriamente all’export su larghissima scala. Dove rischia di andare a finire il Dax, se per caso – e come accade quasi sempre – si arriverà a una resa dei conti che riporti la situazione in equilibrio?

Vi pare più probabile un re-couple verso l’alto, con la produzione industriale e il Baltic Dry Index che schizzano all’insù, magari spinti dal miracoloso arrivo del vaccino contro il coronavirus e da un diluvio di liquidità e stimolo oppure verso il basso, con l’indice benchmark tedesco che torni a valutazioni più riflettenti la realtà macro del Paese e dell’Europa in cui opera? Io temo più la seconda ipotesi. Ovvero, al danno si unisce anche la beffa di un tonfo azionario. Perché se anche fosse la prima ipotesi quella più probabile, occorre ricordare e prendere atto di due realtà.

Storicamente, le misure di stimolo monetario ci mettono 6-8 mesi prima di dar vita a reazione visibili nell’economia reale. E l’eurozona, combinata com’è, non regge fino al prossimo inverno, senza un qualche tonfo che operi da reset. Secondo, per garantirsi quel germogliare di ripresa, occorre metterlo in campo uno stimolo. Ma serio, non il programma da pilota automatico lasciato in eredità da Mario Draghi, quando ancora l’idea di uno stallo totale della crescita mondiale a causa del coronavirus nemmeno era nei radar. A cosa serve continuare con gli acquisti di debito sovrano in base al principio di capital key, quando il decennale greco rende meno dell’1% e il bond austriaco a 100 anni ha visto il suo prezzo aumentare del 22% da inizio anno? A cosa? Oltretutto, a fronte di una produzione industriale precipitata all’inferno e destinata ad aggiornare sempre nuovi record per tutta la primavera, a meno di mosse shock and awe da parte di Cina e Usa. Le quali, fra l’altro, se anche le mettessero in campo, lo farebbero certamente nel loro interesse e non per il bene comune di un competitor potenzialmente letale come l’Ue. Non fosse altro perché la Cina si sente tradita e gli Usa vanno incontro alle presidenziali del 3 novembre, quindi non aspettiamoci regali o supporto gratuito.

Signori, la situazione attuale dell’Europa è questa, inutile che io mi dilunghi ulteriormente in chiacchiere. Anzi, è peggiore, perché da quel dicembre che ha registrato il calo peggiore dal 2012, oggi siamo lontani anni luce a livello di peggioramento macro delle condizioni economiche generali, visto che la pandemia cinese ha ulteriormente depresso tutto. Tranne gli indici di Borsa, ovviamente. Ma attenti anche a quelli, perché certe feste esagerate poi finiscono solo con un gran mal di testa. E. a volte, anche con l’arrivo della polizia. L’ho detto una volta, anzi già due e lo ripeterò fino alla morte, a costo di essere tacciato di misoginia: l’unica speranza che abbiamo è che il board della Bce – leggi la Bundesbank – sfiduci Christine Lagarde e trovi al suo interno un successore in grado di adempiere in maniera degna a quel ruolo. Altrimenti, senza sostegno dell’Eurotower, scordiamoci di uscire vivi da questo situazione da incubo. La peggiore, dati alla mano, dal 2012: quando però il Qe era soluzione efficace, visto che mai utilizzata prima. E ora, invece? A occhio e croce, Christine Lagarde pare preoccupata solo dall’abbinamento di nuance del suo foulard di Hermes.