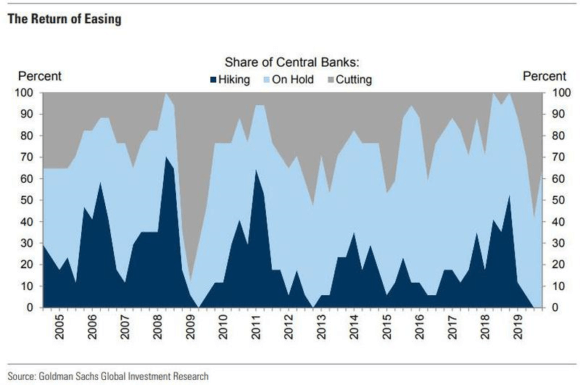

Mi sento un po’ in difficoltà a scriverla, perché in effetti è una frase che è stata (da me, per primo) abusata in questi mesi, ma quella che verrà comunicata stasera potrebbe davvero essere la decisione di politica monetaria più importante non dell’anno, ma, almeno, dal 2008 in poi. Per una serie di ragioni, le quali però fanno tutte riferimento a tre grafici e ai contenuti economico-finanziari che portano con sé. In attesa che fra qualche ora, esattamente alle 20 in Italia, la Fed comunichi al mondo cosa ha deciso di fare riguardo ai tassi di interesse, vediamo di capire quali sono le criticità reali che avranno impatto immediato. Partiamo dal primo grafico, il quale ci dice una cosa decisamente inquietante: in un mondo che fino allo scorso autunno era dipinto a livello pressoché generale come in netta fase di espansione, con proprio la Federal Reserve pronta a entrare nel vivo del suo programma di normalizzazione del costo del denaro e la Bce che si avvicinava all’appuntamento con la fine del Qe fissato al 31 dicembre, ecco la realtà. Per la prima volta da 6 anni a questa parte, nessuna Banca centrale al mondo sta alzando i tassi. Nessuna. Nemmeno di un quarto di punto. Per ritrovare una situazione simile, occorre appunto tornare indietro con la mente al 2013.

Capite da soli che qualcosa non va. E non solo perché occorrerebbe cominciare a porsi delle serie domande sul ruolo della politica a livello globale nella grande opera di mistificazione compiuta per anni, ma anche – e forse con maggior severità – rispetto alla credibilità stessa dell’informazione, economica ma anche generalista mainstream. Perché a parte poche voci nel deserto, con vari gradi di sarcasmo tacciate di catastrofismo e dietrologia, nessuno per mesi ha avuto la capacità di scorgere quale fosse la realtà che si celava dietro le quinte. O, cosa forse peggiore, il coraggio di raccontarla. E non era difficile, non occorreva la sfera di cristallo: bastava guardare i dati macro, le metriche principali, i flussi di sostegno ai corsi azionari, il proliferare di emissioni obbligazionarie, il ritorno a pratiche rischiose che avrebbero dovute essere messe fuorigioco della lezione impartitaci dal 2008. Era tutto lì, nero su bianco, davanti agli occhi.

Bastava perdere un po’ di tempo a scomporre per voci e categorie i dati del Pil statunitense, ad esempio, invece che limitarsi a celebrarne acriticamente ogni record, per scoprire cosa realmente lo teneva a quel livello. E lo stesso vale per le dinamiche del mercato del lavoro, invece che prendere per buono il dato sulla disoccupazione ai minimi storici e chiedere alla Provvidenza la grazia di regalarci un Trump nostrano. Bastava poco. Ma non si è fatto, per mesi e mesi. Per trimestri. Ora, invece, ecco scattare la sindrome che io chiamo del “16 settembre 2008”, ovvero il giorno dopo il fallimento di Lehman Brothers. Quando tutti – ma proprio tutti – rivendicavano la primazia del loro aver previsto tutto. Per fortuna, quantomeno per ciò che riguarda il mio lavoro, carta canta. Quindi, c’è poco da perdere il fiato rincorrendo il carro della crisi globale, nel vano tentativo di saltarci sopra e farsi trovare presente all’appello, quando scatteranno le photo-opportunities. La gente, mi auguro, non è stupida. E un briciolo di memoria ce l’ha ancora.

E cosa ci dice quel dato, quell’assenza totale di Banche centrali che stiano operando politiche di rialzo dei tassi? Forse solo che siamo di fronte a un’ondata deflazionistica globale? Forse che nessun Paese al mondo, nemmeno i cosiddetti emergenti, i miracolosi Brics, hanno situazioni macro-economiche tali da necessitare un costo del denaro più alto? Anzi, più che necessitare pare più appropriato usare quest’altra formula: in grado di reggere un costo del denaro più alto. D’altronde, proprio gli Usa fanno scuola: da quando Donald Trump è alla Casa Bianca sfondano un primato dopo l’altro, ci vendono la narrativa di un’economia quasi senza precedenti. Eppure, non più tardi di ieri, proprio il Presidente ha lanciato l’ennesima offensiva via Twitter contro Jerome Powell, dicendo che il programma di rialzo dei tassi – il Qt o tapering – è stato un errore e che un piccolo taglio dei tassi – ovvero quei 25 punti base che l’80% degli interpellati si attende – non pare sufficiente. Anzi, non lo è affatto.

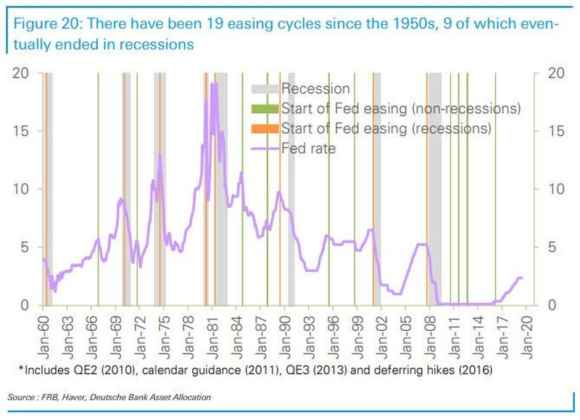

Ovviamente, alla Casa Bianca utilizzano la formula pro-attiva, ovvero il taglio dei tassi come arma necessaria per contrastare le pratiche distorsive di Pboc e Bce rispetto a yuan ed euro, tenuti artificialmente bassi nel cambio a tutto danno del dollaro e dell’export a stelle e strisce. Ma lo sappiamo tutti che non è così: la Fed deve tagliare, altrimenti salta tutto. E non deraglierà soltanto la narrativa falsa e patetica di questi ultimi due anni e mezzo, ma l’intero baraccone globale dell’azzardo morale, in primis quei casinò che sono le Borse statunitensi e cinesi. Ecco, però, che riguardo a questo punto, subentra il secondo grafico. Il quale ci dice che dal 1950 a oggi, la Fed si è imbarcata in 19 cicli espansivi sui tassi di interesse, 9 dei quali sono terminati con una recessione.

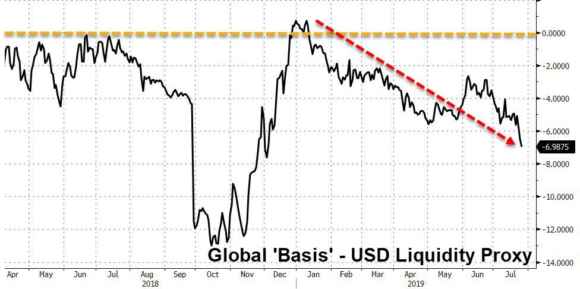

Fin qui, mera statistica, direte voi. Vero. Ma c’è un altro dato statistico da tenere in considerazione: gli ultimi 3 cicli espansivi sono risultati in una recessione per l’economia Usa nei 3 mesi successivi al primo taglio dei tassi. Anche questa è statistica. E mi porta a un pensiero, facendo anche riferimento a quanto detto finora: non sarà che, preoccupato unicamente per il voto presidenziale del 2020, Donald Trump voglia portare la Fed a operare in anticipo sui tempi “normali” del ciclo economico, stimolando la recessione al fine di farla balenare come realtà oggettiva nel pieno della campagna elettorale e garantendosi così una Fed forza quattro proprio nei mesi in cui spendere e avere mercati ultra-liquidi sarà politicamente non solo strategico, ma fondamentale? Nulla, però, è gratis: quale prezzo pagherà un mondo dove nessuna Banca centrale è in grado di far gestire alla propria economia di riferimento un quarto di punto di aumento del costo del denaro, a una scelta strategica simile? Quanto sarà forte e devastante il botto, prima che i soccorsi arrivino a tamponare la situazione? Ed ecco che il terzo e ultimo grafico arriva in nostro ausilio proprio su questo punto. Cosa ci mostra?

Semplice, il trend che vedete è quello relativo al proxy della fornitura di liquidità globale in dollari, così come si è mostrato al mondo giovedì scorso, alla fine della giornata di contrattazioni. Ora, non guardate il calo netto della disponibilità di cash in biglietti verdi da dicembre a oggi, guardate il picco di discesa repentino dell’ultimo periodo. Anzi, dell’ultima giornata: quel tonfo rappresenta, né più né meno, la reazione del mercato alla mancanza di stimolo reale e concreto da parte della Bce, comunicato attraverso i soliti proclami da Mario Draghi poche ore prima. Già prezzato. E prezzato in maniera decisamente netta. Ora, occorre fare una sorta di consuntivo dei pro e dei contro. O, come va di moda in questo periodo, un’analisi costi/benefici di una mossa ribassista della Fed, come quella attesa per questa sera.

Se il primo grafico e le condizioni economico-finanziarie statunitensi, quelle reali, ci dicono che un taglio è assolutamente necessario, il secondo grafico ci direbbe il contrario. Il terzo, poi, sembra addirittura gridare l’urgenza di una mossa, quantomeno psicologica e percettiva, della Fed, per fugare eventuali, ulteriori prezzature al ribasso della fornitura in divenire di liquidità globale in dollari. Pena, un tracollo dei mercati come gli scorsi ottobre e dicembre. Ma, attenzione, con magnitudo ben maggiore, visto il carico di aspettative che la riunione del Fomc che si conclude oggi porta con sé, da almeno tre mesi a questa parte. E tutte quelle aspettative, come ci dicono i trend di mercato da marzo in poi, sono già state tutte prezzate: nei valori degli indici azionari, nei rendimenti obbligazionari sotto zero per 13,7 triliardi di dollari di controvalore, nel mantenimento dell’investment grade da parte di bond di fatto con rating “spazzatura”, nell’espansione continua dei multipli di utile per azione. E se la Fed, pur accompagnando la scelta da promesse stile Bce di un taglio subito a settembre, stasera deluderà il mercato e terrà i tassi fermi, cosa accadrà?

Bene, la nostra condizione attuale è questa: qualsiasi cosa la Federal Reserve farà, nella migliore delle ipotesi non sarà giudicata sufficiente dal mercato, nella peggiore ma non più peregrina accelererà soltanto l’aggravarsi della situazione. Ecco perché stasera potrebbe davvero essere il redde rationem, quello vero: perché anche la strategia risultata finora vincente, ovvero prendere tempo con gli annunci, creare aspettative per calciare il barattolo e vedere cosa accade, non è più utilizzabile. La sua efficacia è praticamente pari a zero, oramai. Il mercato, dopo la delusione della Bce, vuole i fatti dalla Fed. Vuole sì il proverbiale osso lanciato al cane, perché smetta di abbaiare, ma lo vuole con un po’ di carne attaccata. Altrimenti, magari smetterà comunque di abbaiare. Ma lo farà solo per cominciare a mordere.