SPY FINANZA/ Il “piano” di Draghi dietro la crisi della Grecia

La crisi della Grecia, spiega MAURO BOTTARELLI, è assolutamente funzionale all’ampliamento del programma di Quantitative easing da parte della Banca centrale europea

Il presidente della Bce, Mario Draghi (Infophoto)

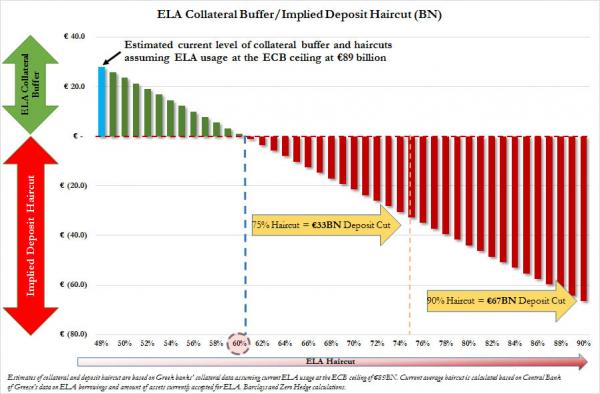

Il presidente della Bce, Mario Draghi (Infophoto) Il Re è nudo, la pantomima svelata. Dimenticate Varoufakis, il discorso alla nazione di Tsipras, la rigidità della Merkel e il tentativo in extremis di Hollande di arrivare a un accordo che evitasse il referendum di domenica: tutte moine, lo scopo era un altro, la strategia ben precisa. Ovvero, ampliare il Qe utilizzando il rischio di contagio greco come alibi. Partiamo da principio, ovvero da quella che in molti hanno definito una vittoria di Varoufakis: la Bce, nella sua riunione di mercoledì, ha deciso di mantenere inalterato a 89 miliardi il tetto dei fondi Ela per le banche greche e, soprattutto, di non prendere una decisione riguardo haircut sul collaterale. Cosa significa? Per ottenere il finanziamento, le banche greche attraverso l’Istituto centrale ellenico postano collaterale a garanzia presso la Bce – titoli di Stato – ma essendoci di fatto il rischio default innescato dal mancato pagamento al Fmi, quel collaterale diminuisce di valore. Quindi, per potere usufruire dei fondi, occorre postarne altro.

In che modo? Avendo le banche greche a disposizione titoli di Stato per non più di 30 miliardi, potrebbero usare quelli, ma sarebbe una panacea di poche settimane – o giorni, se non saranno imposti controlli sul capitale alla riapertura delle banche e la corsa ai depositi continuerà – altrimenti l’haircut andrebbe a ricadere anche sui depositi, anch’essi ai minimi e oggi a quota circa 120 miliardi. Il grafico a fondo pagina spiega bene la dinamica potenziale, visto che un haircut aumentato dal 50% al 65% andrebbe a pareggiare proprio i depositi e farebbe scattare un taglio sugli stessi. Insomma, cittadini greci cornuti e mazziati.

Per ora, l’ipotesi è congelata (con il referendum a pochi giorni e le trattative sospese, era abbastanza logico), ma in molti si sono ricordati delle parole, un po’ saccenti e sprezzanti, espresse da Varoufakis lo scorso aprile, quando disse che «il vero campo di battaglia saranno le banche. Come hanno fatto a Cipro, dove hanno minacciato il governo dell’immediato ritiro dei fondi Ela, così faranno in Grecia». E ancora: «Ma ci sono due discrimini qui. Primo, le banche greche non hanno più debito governativo in detenzione, il che significa che il loro collaterale presso le istituzioni europee non può subire un downgrade legalmente. Secondo, Francoforte farebbe bene a pensarci due volte prima di minacciare la chiusura delle banche greche, perché facendo questo getterebbero l’intero sistema bancario dell’Europa periferica nel panico un’altra volta».

Per ora, è andata così. Ma ecco la novità. Ieri la Bce ha comunicato l’ampliamento della platea di eligibilità delle securities da acquistare nell’ambito del programma di stimolo (Qe o Pspp) e la lista aggiornata contiene questi nomi: Tyoettoemyysvakuutusrahasto, OeBB-Infrastruktur, Asfinag, Infraestruturas de Portugal, Entidade Nacional para o Mercado de Combustiveis, Ferrovie dello Stato Italiane, Terna Spa – Rete Elettrica Nazionale, Enel, Snam, Administrador de Infraestructuras Ferroviarias – Alta Velocidad, Sncf Reseau, Caisse Nationale des Autoroutes e Dars. Insomma, la Bce comprerà bond di utilities europee oltre a quelli sovrani per una semplice ragione, la stessa che vi dico dall’inizio del Qe: non ci sono abbastanza securities eligibili sul mercato per poter proseguire un programma di acquisto da 60 miliardi al mese fino al settembre 2016. E, inoltre, la Bce deve aumentare il volume degli acquisti per mostrare uno straccio di risultato – falso e temporaneo – ai mercati, onde evitare da subito attacchi speculativi estivi.

Quale sarà il passo successivo? Seguire l’esempio della Bank of Japan, magari non comprando Etf, ma sicuramente il credito corporate: insomma, o Draghi ha sbagliato i conti all’inizio (ne dubito) o aveva bisogno di un evento speciale per aggiustare il Qe e la Grecia si è prestata. Anzi, qualcuno l’ha fatta prestare accelerando una crisi che per cinque mesi ha visto le trattative ferme e stagnanti e in tre settimane è divenuta emergenza globale. Pensateci, dopo aver fatto scendere gli spread periferici a livelli irrealisticamente bassi, la Bce non può permettere che le dinamiche macro di mercato li facciano risalire a livelli più credibili. Quindi, diamo un po’ fuoco alla Grecia, facciamo salire i differenziali di brutto per qualche giorno (lunedì il Portogallo ha preso 50 punti base intraday sul decennale) e poi ampliamo il Qe con la giustificazione di dover intervenire per evitare il contagio. Per Rbs «la mossa della Bce dimostra che Francoforte è pronta a intervenire più vicino all’economia reale e il passo successivo potrebbe essere verso il credito corporate investment grade».

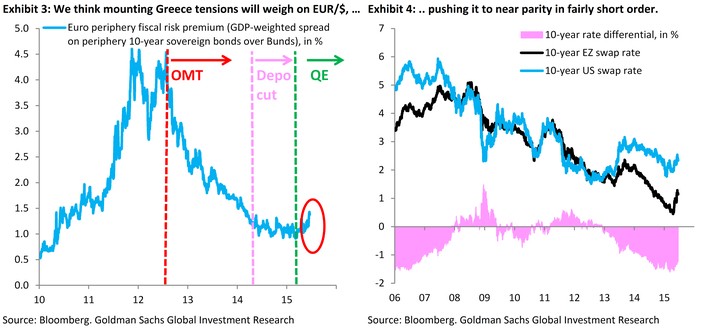

D’altronde, già mercoledì Goldman Sachs, ex datore di lavoro di Mario Draghi, aveva detto che il Qe avrebbe dovuto ingrandirsi: 24 ore e il gioco è stato fatto. Del resto le dinamiche in atto parlavano chiaro e 10 milioni di greci, per certe logiche, sono più che sacrificabili sull’altare dell’euro basso e dei differenziali sotto controllo, come vi dicevo la scorsa settimana. Quando, d’altronde vi facevo notare quanto descritto nel grafico a fondo pagina, casualmente prodotto sempre da Goldman Sachs. Ovvero, un default greco sarebbe il catalizzatore del movimento dell’euro verso la parità con il dollaro, addirittura con una caduta nel cross di sette figure. Goldman, ovviamente, gode, visto che il suo top trade per il 2015 è proprio lo short sull’euro, scommessa sulla quale sono stati messi qualche centinaio di miliardi globalmente. Tranquilli, al primo segnale di turbolenza sugli spread o nei corsi azionari di Germania, Francia, Spagna o Italia, il Qe diventerà da 70 o 80 miliardi al mese, indietro non si torna, la strada per il suicidio keynesiano dell’Europa è lastricata e senso unico.

Sapete perché dico così, al di là del mio riconoscermi nella Scuola austriaca di economia? Perché in perfetta contemporanea con l’annuncio della Bce, ieri a sorpresa la Banca di Svezia (Riksbank) ha deciso di tagliare ulteriormente il costo del denaro da -0,25% a -0,35%, facendo scendere il cross della corona rispetto ad altre valute. Direte voi, cosa c’entra? C’entra eccome, perché la Riksbank è essa stessa impegnata in un programma di Qe, di fatto però già fallito. Era l’11 febbraio scorso quando, nella sorpresa generale dei mercati, la Banca centrale svedese tagliò i tassi di interesse sotto zero e lanciò il suo programma di Qe per combattere la deflazione. Il tasso benchmark fu abbassato in prima istanza a -0,10% e fu annunciato un programma di acquisto di assets, cui se fosse stato necessario sarebbero seguite ulteriori azioni per evitare la trappola deflattiva in stile giapponese. Riksbank, la Banca centrale più antica del mondo, presentò la sua mossa come un «passo di precauzione dovuto all’aumento dei rischi legati a eventi esteri e alla crisi in Grecia».

Il problema è che, come sempre accade, la monetizzazione del debito porta con sé una diminuzione delle liquidità nel mercato obbligazionario, destinata ad aumentare di ritmo con l’aumentare degli acquisti di Stato, visto che le stesse Banche centrali inondano di cosiddetta “liquidità fantasma” i mercati equities nel tentativo di gonfiare artificialmente i prezzi dei titoli senza che vi sia una giustificazione dei fondamentali. Al contrario, i cicli di Qe tendono a ottenere l’effetto contrario, perché invece che abbassare i rendimenti obbligazionari, ogni incremento negli acquisti di bond fa salire gli stessi, visto che l’impatto inverso garantito del premio di illiquidità supera il benefit rappresentato dell’aumento dei prezzi stimolato dalla politica di front-run dell’Istituto centrale. Bene, dalla settimana scorsa questo sviluppo ipotetico di fallimento è realtà in Svezia, tanto che Bloomberg ha commentato gli sviluppi sarcasticamente, sottolineando come “forse quanto successo non è ciò che Riksbank si aspettava”.

E infatti, l’operatività onnivora della Banca centrale ha minato la liquidità, portato i rendimenti svedesi al rialzo e fatto apprezzare la corona svalutata, come ci mostra il grafico a fondo pagina. Il quale ci fa vedere come il rendimento del decennale svedese pagasse uno yield dello 0,2% in aprile, mentre sul finire della settimana scorsa tradava a 1,1%. E la carta a 5 anni viaggiava a 0,4%, quando solo due mesi prima aveva rendimento negativo! E questo con un programma da 10 miliardi di dollari di acquisti al mese, il 14% del mercato o il 3% del Pil svedese: quindi, ogni ulteriore aumento del volume di acquisti, aggraverebbe la situazione a livello di fornitura di debito scandinavo, già limitata.

E come se questo non bastasse, ora che il presunto circolo virtuoso del Qe si è rotto, l’extra-rendimento offerto ha fatto aumentare l’appeal della corona svedese sul mercato forex, visto che da quando la Riksbank ha dato vita al programma di acquisti a metà febbraio, la valuta svedese si è apprezzata più del 4% sull’euro, del 5% sulla corona norvegese e del 3% sul dollaro. E con i prezzi dell’import destinati quindi a scendere, sarà un po’ più dura per la Riksbank prevenire il rischio deflazione. Quindi, mossa disperata di intervenire ancora sui tassi ulteriormente al ribasso in negativo e di aumentare gli acquisti di altri 45 miliardi di corone da settembre e fino alla fine dell’anno (qualcuno regali un libro di Von Hayek al capo della Riksbank, per pietà). Quanto durerà l’effetto placebo? Ve lo dico io, poco. E attenti, perché se il meccanismo è grippato per la piccola Svezia, pensate cosa potrebbe accadere se andasse fuori giri il Qe della Bce.

Non fatevi prendere in giro, la Grecia è solo il canarino nella miniera: quello serve a vedere se c’è gas e viene sacrificato per salvare soldati, mentre Atene dovrebbe salvare, con il suo calvario, il resto d’Europa e gli interessi finanziari sul tavolo. Se qualcosa va storto, però…

© RIPRODUZIONE RISERVATA

I commenti dei lettori