In attesa della riunione del Fomc della Fed del 9-10 dicembre è utile tenere sotto attento monitoraggio due fronti

Due i fronti da tenere sotto osservazione, se il nostro orizzonte di riferimento nel mercato è quello del settore obbligazionario con stretta attinenza alla prossima riunione della Fed prevista per il 9 e 10 dicembre.

Il primo ha infatti come orizzonte il Treasury Usa. Inteso come Scott Bessent, di fatto il deus ex machina della resilienza di sistema in assenza di Fed.

Questo grafico ci mostra quale sia ormai l’ampiezza di intervento sul mercato. Solo la scorsa settimana, il Tesoro ha venduto debito per 693,5 miliardi di dollari attraverso 9 aste in 3 giorni. Di questi, 549,1 miliardi facevano capo a titoli a breve termine, T-Bills.

L’outstanding totale di questi ultimi ora è pari al record assoluto di 6,59 trilioni, valore doppio rispetto al 2020. Come percentuale in seno alle securities governative negoziabili, oggi i T-Bills pesano per il 22%, quasi al pari del massimo toccato nel 2021. Insomma, il Governo Usa sta indebitandosi a ritmi da crisi conclamata. Con Wall Street comunque sui massimi. Contestualmente, Il Tesoro ricompra il proprio debito. Per operare un twist sulla duration. Dal maggio 2024, il Treasury Usa ha operato buybacks per 148 miliardi di controvalore. L’ultimo non più tardi del 18 novembre per 3,4 miliardi.

Perché questo ora conta e rischia di contare sempre di più? Perché dal 1° dicembre, la Fed che finora è rimasta nell’ombra tornerà in campo. Prima con lo stop al Qt e quindi il reinvestimento titoli che avrà proprio come obiettivo l’abbassamento della duration della carta in detenzione, privilegiando essa stessa Bills. Ovvero, carta che operando da collaterale quotidiano, mai porrà problemi di incaglio e mark-to-market a bilancio. Ma ciò che conta è che l’intera operazione ha fatto capo al Tesoro. Fed inerte. Un qualcosa senza precedenti nel post-Lehman. E un qualcosa che ha garantito al mercato un’iniezione pressoché costante e di ultima istanza di liquidità attraverso quegli acquisti a valore facciale di vecchi bond dai dealers di Wall Street.

Così facendo, la compressione artificiale dei tassi di interesse è stata fra 5 e 15 punti al sotto del livello naturale. Poi, appunto, si emette nuovo debito a più breve durata al fine di rimpiazzare quello ricomprato. Di fatto, negoziazioni non attraverso un sistema di banca centrale indipendente. Ma direttamente tramite un intervento statale sul mercato e finanziato dal deficit annuale di 1,9 trilioni di dollari. Effetto netto sui 38,2 trilioni di debito di quelle nuove emissioni? Zero riduzione. Ma massimo controllo. Perché ora è il Governo a fissare i borrowing costs.

E ora? Ora inizia il grande gioco di equilibrismo. Se i rendimenti dei Treasuries lungo la curva 5-7 anni di duration scenderanno sotto il 4%, Scott Bessent avrà vinto. Perché alla price discovery avrà sostituito un price management governativo diretto. Altro che YCC giapponese. Qui siamo alla Cina. Se invece i rendimenti su quella forbice saliranno sopra il 5%, il mercato avrà detto basta al capitalismo di Stato. O, in subordine, avrà sentenziato un’implicita mozione di sfiducia nella staffetta Tesoro-Fed in vista. Come dire che di Scott Bessent ci si può fidare negli azzardi, mentre di un Jerome Powell che a maggio farà le valigie, no.

Troppo delicata la situazione. Ma già oggi, quali conseguenze ha generato l’operatività straordinaria del Tesoro trumpiano? Il fatto che la capital allocation non sia determinata dal principio storico e formalmente autoregolante di risk and reward, bensì unicamente dal comparto economico/industriale che, di volta in volta, settori di Governo decidano essere bisognoso o meritevole di sostegno attraverso una politica di soppressione artificiale dei costi di finanziamento. Vedi l’AI e la corsa verso i data centers, tanto per mettere in prospettiva l’uscita di Sam Altman sulle garanzie federali agli investimenti in CapEx.

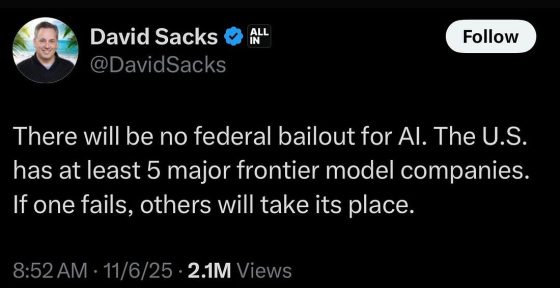

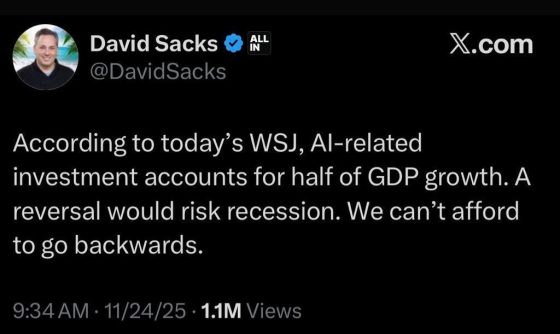

E queste due immagini relative ad altrettanti tweets su X del cosiddetto zar dell’AI dell’Amministrazione Trump, David Sacks, penso che parlino da sole, rendendo superfluo ogni mio commento: nell’arco di tempo certamente non da era geologica e nemmeno da legislatura di soli 18 giorni, ecco che immediatamente proprio quella richiesta di bailout preventivo del settore a spese del contribuente diviene da materia di sdegnato diniego ed emergenza prioritaria nazionale in nome del rischio recessivo da scongiurare a ogni costo. Ovviamente per il bene del medesimo contribuente che dovrà pagare per evitarlo!

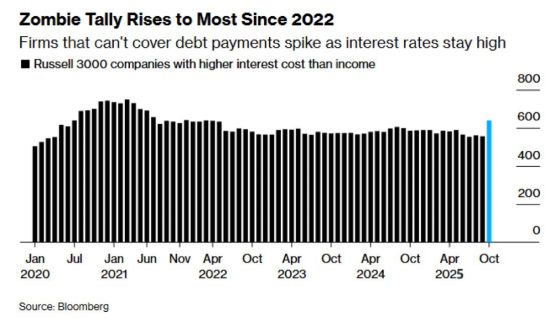

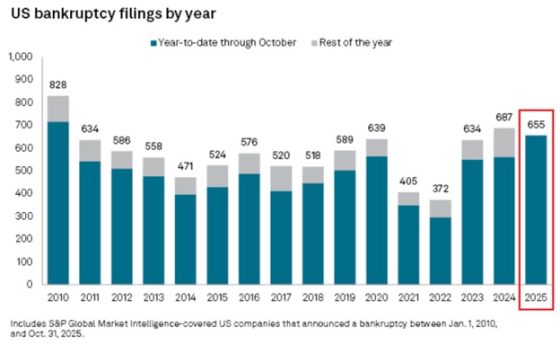

Ma eccoci al secondo fronte, quello appunto delle conseguenze. Che vede Main Street protagonista. In negativo. E plasticamente rappresentato da questi grafici: a oggi, questa America a trazione capitalistica statale vede il numero di zombie firms (aziende incapaci di far fronte al servizio del loro debito con il flusso di cassa) al massimo da quattro anni (ovvero dal Covid) e, soprattutto, il numero di procedure di bancarotta avviate con buone probabilità di chiudere il 2025 al massimo dal picco del 2010 (ovvero dal post-Lehman).

Ora, se uniamo il puntino di questo scenario a quello di una Fed chiamata a tornare al timone e al dipanarsi incessante di casi isolati di default e blocco delle redemptions nel settore del private credit, quanto c’è da azzardare sull’obbligazionario da qui al primo semestre del 2026, quello con vista su inflazione in rialzo e, soprattutto, sul voto di mid-term?

Un consiglio? Occhio al TLT, ovvero l’Etf che traccia i rendimenti dei titoli di Stato statunitensi con maturity superiore ai 20 anni. Spesso e volentieri è stato canarino nella miniera di voltafaccia politici. E, soprattutto, di decisioni di politica monetaria tanto inattese, quanto esiziali.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.