Dopo aver provato a delineare lo scenario del trasporto aereo europeo post-Covid, passiamo ora ad analizzare le motivazioni che ci inducono a valutare come negativa e insostenibile, dal punto di vista imprenditoriale e purtroppo soprattutto sociale, l’idea di avviare un Vettore Fsc dalle ceneri di Alitalia.

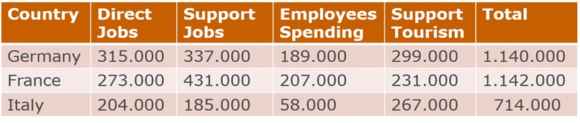

A nostro avviso, sarebbe stato molto più semplice e opportuno – nel periodo iniziale della crisi pandemica caratterizzato dallo stop forzato di tutti i voli – decidere la chiusura definitiva delle attività finanziando con denari pubblici la liquidazione e la Cigs/Mobilità per tutto il personale dipendente e utilizzando eventualmente le residue risorse economiche disponibili, fino ai tre miliardi di euro all’epoca stanziati, per avviare altri progetti sempre nell’ambito della catena del valore del trasporto aereo. Quest’ultima, a differenza di altri settori pubblicamente incentivati, si caratterizza per un elevato rapporto tra occupazione e investimenti mentre l’Italia, come si vede anche nei dati della tabella sottostante, evidenziava già, nel 2018, un gap occupazionale di almeno 400.000 persone rispetto, per esempio, alla Francia, la quale è assimilabile per numero di passeggeri alle dimensioni italiane.

Il Governo italiano sta cercando di supportare nelle diverse sedi il piano industriale di ITA, proprio recentemente confermato nelle sue linee essenziali, sulla base del quale sono state formulate le presenti riflessioni.

Preliminarmente occorre ricordare che Alitalia, nelle diverse configurazioni giuridiche e sociali che hanno caratterizzato gli ultimi 20 anni della sua storia tra fallimenti e amministrazioni straordinarie, ha presentato mediamente un nuovo Business Plan (BP) ogni due anni e lo stesso, ogni volta, ha esplicitato un profilo di redditività inclusivo di una perdita nei primi due anni e un breakeven al terzo anno. I risultati economici di consuntivo, di tutt’altro significato, sono riportati nella tabella seguente:

Nell’affrontare la disamina del BP di ITA, diversamente da tutti i casi precedenti, si può tranquillamente affermare che in aggiunta all’usuale problema della “realizzazione del Business Plan”, ci si trova per la prima volta di fronte a una proiezione economica e finanziaria che si fonda su presupposti di mercato che non sono veri o che quantomeno non sono nelle disponibilità (legali e negoziali) né di ITA, né dell’azionista Stato italiano. In particolare, mentre nei piani industriali precedenti di AZ/LAI/CAI/SAI per incrementare i ricavi e ridurre i costi unitari prospettici venivano inseriti e descritti alcuni ambiziosi progetti, teoricamente traguardabili ma corredati da scarne analisi di fattibilità e forse di impossibile realizzazione, nel nostro caso i redattori del piano di ITA si sono basati su alcuni postulati assolutamente sconosciuti nel settore del trasporto aereo a livello globale. Tra i quali ricordiamo solo per esempio i seguenti:

– l’aeroporto di Roma Fiumicino può essere un Hub per il traffico business nel Mediterraneo del sud nonostante: un Pil della Catchment area di Roma molto basso e addirittura con tendenza negativa; uno dei più elevati rapporti, a livello globale, tra tariffa aeroportuale (per aeromobili e pax) e Pil pro capite del territorio; la presenza massiccia di vettori Lcc sullo stesso sistema aeroportuale di Roma che muovono più del 45% del traffico di medio raggio e hanno costi di produzione unitari inferiori ai 3/5 di quelli della futura ITA;

– la riduzione delle dimensioni di una compagnia aerea porta a una riduzione delle perdite;

– esistono, sui mercati deregolamentati, delle aerolinee con una governance pubblica che sono profittevoli;

– esiste nell’ambito di un’alleanza commerciale la possibilità di acquisire maggiori ricavi e/o passeggeri ovvero creare valore aggiunto ai danni degli alleati che non sono beneficiari degli eventuali migliori risultati economici (né shareholders, né stakeholders).

Al netto della premessa strategica sopra esplicitata, in questo e in prossimi articoli proviamo comunque a elencare le più rilevanti criticità finanziarie, operative e commerciali del piano ITA.

Commitment imprenditoriale e finanziario

La subordinazione dello stanziamento di tre miliardi di euro, finalizzati al lancio della Compagnia ITA, al via libera della DG Comp Ue e il ritardo, a oggi di oltre 12 mesi, sulla tabella di marcia dell’iniziativa, evidenziano innanzitutto l’assenza di un reale commitment imprenditoriale e finanziario da parte dello Stato italiano o quantomeno una concreta impossibilità, sulla base delle normative esistenti, di condurre l’impresa ITA in modo autonomo rispetto a Francia e Germania.

Dal punto di vista finanziario, pur assumendo che la ITA inizi a volare il 15 ottobre 2021 e non venga chiamata alla restituzione del prestito pubblico di 1,3 miliardi di euro più interessi, si può presumere che un importo di circa 0,7-1 miliardi debba essere corrisposto dalla società ITA all’Alitalia in Amministrazione straordinaria come corrispettivo per l’acquisto degli aeromobili di proprietà e degli avviamenti commerciali (leggi slot) e che altri 0,5-0,7 miliardi debbano essere corrisposti in sede di gara per il riacquisto del marchio Alitalia senza il quale la crisi diverrebbe irreversibile nel giro di pochi mesi.

Inoltre, il divieto imposto dalla DG Comp all’utilizzo di biglietti Alitalia per servizi di ITA e più in generale alla “continuità operativa” impedisce, diversamente da assimilabili operazioni del passato, di pagare parte dei corrispettivi tramite l’assunzione di una quota dei debiti dell’Alitalia in A.S; in sostanza la dote di ITA di tre miliardi si vedrebbe ridotta prima di partire a non più di 1,5 miliardi. Se a ciò aggiungiamo le ulteriori prospettiche perdite economiche e di cassa dovute alla lenta ripresa del traffico post-Covid e alla stagione invernale 2021/22, strutturalmente negativa, la situazione patrimoniale e finanziaria di ITA potrebbe diventare critica già in sede di approvazione del primo bilancio 2021 e riaprire così un nuovo round con la DG Comp, già nella primavera 2022, sul tema dell’iniezione di ulteriore finanza.

(1- continua)

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.