Italia e Francia non possono essere accomunate come ha fatto Villeroy de Galhau. E non si può nemmeno fingere che l’euro sia desinato a finire

Il Governatore della Banca centrale francese, François Villeroy de Galhau, ieri sul Corriere della Sera ci spiegava che “se deficit e debito fossero la chiave per la crescita i nostri due paesi sarebbero primi”. Un’affermazione apparentemente incontestabile, se non fosse che l’Italia ha un saldo primario da 27 anni di fila e che tra il 2008 e il 2017 la Francia ha accumulato deficit per 937 miliardi di euro (il 45,2% del Pil), contro i 520 miliardi dell’Italia (il 31,9% del Pil). La differenza tra evoluzione del Pil italiano ed evoluzione del Pil francese negli ultimi dieci anni si spiega completamente alla luce di questa differenza. E cioè se l’Italia non avesse avuto l’austerity e avesse preservato meglio la sua domanda avrebbe avuto numeri e crescita molto più in linea a quelli francesi.

Lo sforzo italiano, 27 anni di fila di surplus primario, è stato “razionalmente” ripagato con la “razionalità” dei mercati e con una bella crisi del debito sovrano nel 2012 che ha disallineato le due economie come mai successo negli ultimi 50 anni. Quindi no. Mettere Francia e Italia nello stesso calderone è sbagliato. E chi ci dice, giustamente, che però il debito lordo è più alto ignora che è mille volte meglio generare cassa ma avere un debito alto che non generarla. Stendiamo un velo pietoso sulle riforme “strutturali” fatte dalla Francia negli ultimi 20 anni. La differenza tra Italia e Francia è tutta nell’occhio con cui la Commissione europea legge i numeri e applica o non applica le regole.

Il Governatore della Banca centrale francese ieri ci dice anche che “a breve termine non è detto che un aumento del deficit abbia un effetto positivo sulla crescita, se globalmente è accompagnato da un premio al rischio più altro sui tassi d’interesse”. Una frase che è un capolavoro politico. Nemmeno lui osa dire che in un mondo il cui il commercio globale cala, l’economia rallenta e si erigono barriere commerciali bisogna fare politiche pro-cicliche aumentando la pressione fiscale e soprattutto non si debba controbilanciare in qualche modo il calo delle esportazioni. Infatti, ci parla del “breve” e aggiunge un “se” sull’evoluzione dei tassi di interesse. Forse sono dichiarazioni “politiche” da interpretare in un’ottica di competizione intra-europea e che oggi vede la Francia assediata da gilet gialli.

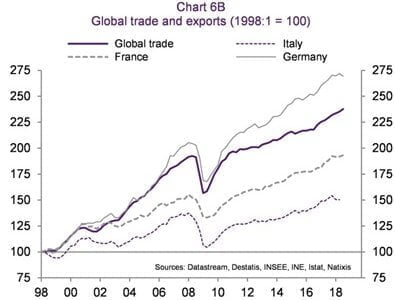

Il capo economista di Natixis ieri prima ci mostra questo grafico. E poi conclude che non è il momento di aumentare il potere di acquisto in Italia e in Francia.

Traduciamo. Se aumentano il potere di acquisto e i salari il sistema diventa meno “competitivo” e questo è un male per le imprese che devono esportare. Si conferma il mantra del sistema economico europeo degli ultimi 20 anni. Un sistema che oggi sta arrivando al capolinea per due motivi. Il primo è che mezzo mondo tenta di colpire la Germania e il suo surplus commerciale e si è convinto, a ragione, che per farlo l’unico modo è spezzare l’euro oggi usato dalla Germania come scudo umano. Uno scudo che esiste perché l’Unione è senza alcun meccanismo di redistribuzione interna e l’enorme surplus commerciale tedesco non si traduce in una rivalutazione della valuta tedesca e non viene assoggettato ai normali meccanismi di aggiustamento. Tra quelli a cui dà fastidio la “scorrettezza” euro-tedesca si sta cominciando a intravedere la Cina perché la Germania, ci ha ricordato Oskar Lafontaine questa settimana, “esporta disoccupazione”.

Il secondo è che, per come è strutturato l’euro oggi, si esporta “austerità” e si mettono in competizione Paesi che non possono permetterselo. L’esempio massimo è la Francia di questi giorni che, politicamente, non riesce a tenere la mini-austerity concordata e promessa da Macron alla Germania. E infatti è un diluvio di gilet gialli che molto probabilmente finirà con una ritirata dell’“inflessibile” Macron alla faccia del deficit promesso alla Commissione.

Quindi andiamo pure avanti in questo modo, con le infrastrutture tedesche che cadono a pezzi, perché bisogna mantenere il sistema “competitivo” e ancora di più comprimendo i salari adesso che c’è il protezionismo. Continuiamo a tenere duro sull’attuale configurazione dell’euro in cui si permette una colonizzazione della periferia. Andiamo a vedere cosa c’è alla fine di questi binari in tempi di Brexit, protezionismo e guerra fredda Usa-Cina: un’Europa spappolata, divisa, in subbuglio politico in cui basterà un soffio per metterla in crisi nera; una periferia in cui salteranno tutti i rapporti deficit/Pil via austerity e via spread “politico”. Poi vediamo cosa produrrà la Germania “politicamente” o la Francia. Nel frattempo godiamo per la fragilità cinese, di cui si parla da dieci anni, o di quella americana, di cui si parla da almeno 20 anni, oppure degli errori della Banca centrale giapponese o della pazzia della “Brexit”.

Quattro sistemi-paese su cui scommetteremmo volentieri molto ma molto di più che sull’euro “tedesco” condotto dalla Germania, questo sicuramente, con un opportunismo tanto grande quanto miope e che ha prodotto uno squilibrio commerciale con l’estero, via cambio non rivalutato, e interno, via violazione delle regole europee, così mostruoso da alimentare un antagonismo interno ed esterno sempre più violento. Poi certo, noi italiani ci siamo giocati la partita dell’integrazione europea in modo demenziale, ci siamo venduti e abbiamo tenuto in vita una burocrazia fuori controllo soprattutto in certe regioni. Però ci siamo davvero rotti, oltre ai danni, della beffa di chi ci vuole addossare l’esclusiva delle magagne europee. Ne abbiamo una buona parte, ma non la maggioranza e la malafede dei rapporti interni è solo lì da vedere così come il muro su cui ci schianteremo se continuiamo a insistere su un modello “mercantilista” che ha prodotto povertà in tre quarti di Europa e che ci ha messo nel mirino di mezzo mondo, mentre qualcuno si è pure affrettato a uscire.

Ridateci Monti e subito una bella dose di austerity tedesca, così ci risparmiamo l’agonia e non annoiateci più con inutili discorsi, in forte odore di “sovranismo”, sulla necessità di rilanciare investimenti e domanda interna in un mondo di protezionismo e guerre fredde. Lo sappiamo anche noi che la spesa corrente può essere molto cattiva, ma non siamo così venduti o obnubilati da confonderla con i soldi per arrivare alla fine del mese senza morire di fame e con la necessità di evitare il dramma della disoccupazione di massa spendendo, in deficit, per investimenti. Questo però non si può dire per poter continuare a dire che il re “euro” è nudo, che l’Europa non è quella somma di egoismi che abbiamo visto e per tenere in vita una classe dirigente che ha qualche responsabilità sullo scontento che ha prodotto i “populismi”.

D’altronde basta vedere cosa succede in questi giorni sulla nomina dell’ad del gruppo Essilor-Luxottica, che ci pare debba essere “francese” esattamente come quello di Nissan mentre noi “che siamo europei” e “moderni” e non sovranisti mostriamo con orgoglio i casi Unicredit e Generali. Che ipocrisia.