Dopo l’analisi della settimana scorsa, dedicata a un bilancio dei conti pubblici nell’anno 2009 della recessione, il percorso nella “selva oscura” della finanza pubblica italiana prosegue con un primo intervento sulle tasse.

Il tema è di grande attualità e molto delicato: le tasse andrebbero abbassate per chi le paga, perché raggiungono un peso da tempo insostenibile e andrebbero abbassate in generale, riducendo quindi la pressione fiscale, perché essa è troppo elevata in raffronto alle altre realtà europee e rischia di disincentivare lo sviluppo delle attività economiche.

Riequilibrio dei carichi fiscali tra differenti categorie di contribuenti e riduzione della pressione fiscale non possono tuttavia compromettere la stabilità della nostra finanza pubblica, gravata dal più alto debito dell’Unione e dei paesi euro (in rapporto al Pil esso è persino superiore, anche se di pochi punti percentuali a quello greco); per questa ragione il tema della tassazione non può essere affrontato dal governo separatamente da quello della riduzione e razionalizzazione della spesa pubblica.

Nel 2009 le entrate complessive del settore pubblico (il riferimento è al conto consolidato della P.A., disponibile a pag. 42 del Bollettino economico n. 60 della Banca d’Italia, pubblicato pochi giorni fa) hanno raggiunto il 47,2% del Prodotto interno lordo italiano, complice la recessione che ha ridotto quest’ultimo. Si tratta del valore più elevato per il nostro paese dopo il 47,7% del 1997, giustificato tuttavia in quell’anno dalla necessità di superare l’esame di ammissione alla moneta unica europea.

Se escludiamo dalle entrate totali della P.A. quelle non fiscali e consideriamo solo le entrate da imposte (dirette e indirette, comprese quelle in conto capitale) e contributi sociali sul lavoro, rapportandoli anche in questo caso al Pil, osserviamo che nel 2009 la pressione fiscale è stata del 43,2%, anch’essa la più elevata di sempre dopo il 43,7% del 1997.

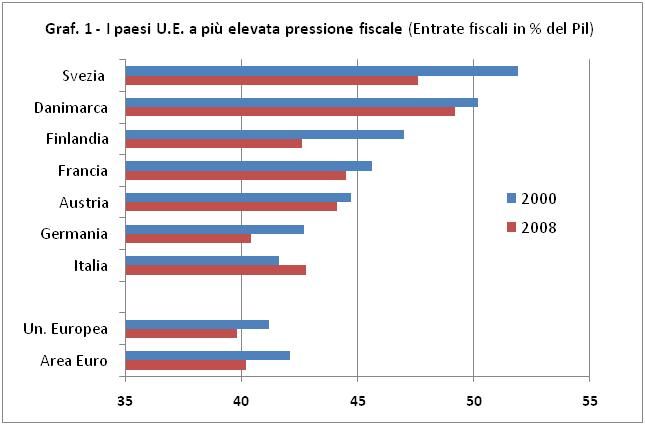

L’Italia ha una pressione fiscale più elevata di tre punti percentuali rispetto all’insieme degli altri paesi che adottano l’euro e di circa tre punti e mezzo rispetto all’insieme di tutti gli altri paesi dell’Unione Europea. Valori di pressione fiscale più elevati rispetto all’Italia sono presenti in Europa solo in alcune democrazie nordiche (Danimarca e Svezia) e in Francia e Austria, paesi caratterizzati da sistemi di welfare molto estesi ed efficienti e amministrazioni pubbliche ineccepibili. Peraltro gli stati che all’inizio del decennio avevano una pressione fiscale superiore a quella italiana (oltre ai precedenti anche la Finlandia e la Germania), hanno provveduto a ridurla sensibilmente.

(Clicca qui per ingrandire il grafico)

Come è possibile osservare dal grafico della pagina precedente, sembra essersi verificato una sorta di “pentimento fiscale”, dato che i paesi a più elevata pressione nel 2000, come Svezia e Finlandia, sono quelli che l’hanno ridotta in maniera più consistente. Inoltre Germania e Finlandia, che nel 2000 avevano una pressione fiscale maggiore della nostra, nel 2008 la hanno ricondotta al di sotto di quella italiana.

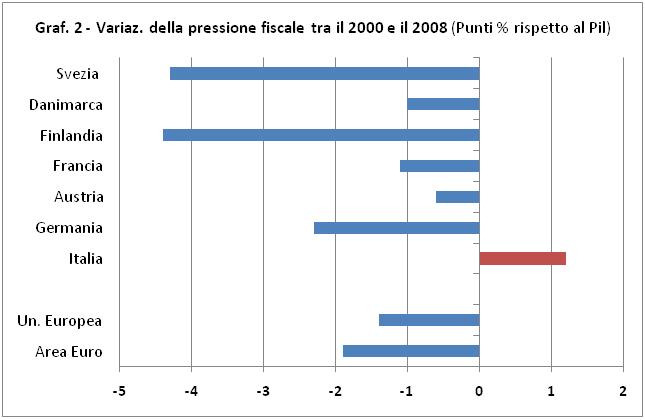

Riduzioni di pressione fiscale hanno inoltre riguardato nel periodo tanto l’area dei paesi che adottano l’euro quanto l’intera Unione Europea: escludendo dai due aggregati il nostro paese, il miglioramento è stato di un punto e mezzo in rapporto al Pil per l’Unione e di quasi due punti per l’area euro. Tra i paesi europei a più elevata pressione fiscale l’Italia è l’unica che la ha vista accrescere ulteriormente nel decennio (come si nota nel seguente grafico).

(Clicca qui per ingrandire il grafico)

Sulla base dei dati sopra illustrati è possibile riepilogare i primi due problemi della tassazione italiana: (1) la pressione fiscale è elevata e colloca l’Italia ai primi posti tra i 27 paesi dell’Unione; (2) tra i paesi a maggiore pressione l’Italia è inoltre l’unico ad averne permesso un’ulteriore crescita nel decennio in corso a fronte di una riduzione, talvolta anche di diversi punti in rapporto al Pil, negli altri.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Ai problemi precedenti occorre tuttavia aggiungerne altre due coppie. La prima di esse assume natura congiunturale, in senso storico o prospettico, e comprende i seguenti: (3) come abbiamo visto la scorsa settimana, la minore spesa resa possibile in Italia dal calo dei tassi d’interesse pagati sul debito pubblico (sette punti di Pil dal 1996 ad oggi) è stata integralmente utilizzata per finanziare la crescita delle altre voci di spesa e non per ridurre, come era possibile e opportuno, la pressione fiscale; (4) poiché sia la spesa pubblica totale sia il deficit pubblico in rapporto al Pil sono sostanzialmente ritornati, grazie anche alla recessione, ai livelli precedenti l’avvio del processo di Maastricht che ha portato alla moneta unica, la pressione fiscale appare difficilmente comprimibile nei prossimi anni; infatti sino al rientro nel vincolo di Maastricht di un deficit non superiore al 3% del Pil tutti i risparmi di spesa dovranno essere utilizzati per abbattere il deficit, non per ridurre le tasse, a meno che l’Italia non voglia correre il rischio di essere trattata dai mercati finanziari internazionali come la Grecia.

L’ultima coppia di problemi, infine, ha carattere strutturale, e quindi assume rilievo ancora maggiore: (5) la qualità della spesa pubblica, il livello dei servizi pubblici, l’efficacia del welfare, in sintesi ciò che il settore pubblico produce finanziandolo con la tassazione, appaiono ben distanti da esiti soddisfacenti e comparabili con quelli degli altri paesi europei a più elevata pressione fiscale (di questo tema ci occuperemo tuttavia in un prossimo contributo); (6) la pressione fiscale in Italia oltre a essere elevata è anche molto mal distribuita tra categorie differenti di contribuenti/tipologie differenti di redditi e finisce pertanto col raggiungere livelli esorbitanti e intollerabili per un’ampia platea di tartassati in cambio di livelli molto benevoli per una platea meno ampia ma comunque consistente di beneficiati dal sistema fiscale (che include ma non si esaurisce con coloro ai quali il fisco non riesce a impedire l’evasione o dei quali tollera l’elusione).

L’ultimo punto merita un immediato approfondimento: per l’ampio numero di lavoratori dipendenti (privati e pubblici) il fisco coincide col proprio datore di lavoro dato che a esso il fisco demanda le funzioni di sostituto d’imposta, imponendo di calcolare il debito d’imposta sul reddito personale del dipendente, di trattenerlo dalla busta paga e di versarglielo. Idem per quanto riguarda i pensionati per i quali funzione analoga è svolta dall’ente erogatore. Questo sistema rende impossibile l’evasione del lavoratore dipendente (tranne il caso in cui il rapporto di lavoro sia in nero) e, associato ad aliquote penalizzanti, è sufficiente a trasformarlo in un tartassato.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Si potrebbe obiettare che le aliquote che colpiscono i redditi delle persone fisiche non appaiono particolarmente elevate per imponibili medi e bassi e che, considerate congiuntamente alle detrazioni d’imposta per lavoro dipendente, garantiscono comunque un’area iniziale non trascurabile di reddito non tassata (8000 euro annui).

In realtà occorre considerare l’intero cuneo fiscale, cioè il prelievo complessivo da parte della casse pubbliche che si inserisce tra il costo del lavoro dell’impresa e l’effettivo importo che il dipendente ritrova nella sua busta paga. All’interno di esso la parte del leone è svolta non dall’imposta personale sui redditi, che ha carattere progressivo, bensì dai contributi sociali, proporzionali, i quali sono in parte a carico del datore e in parte a carico del lavoratore.

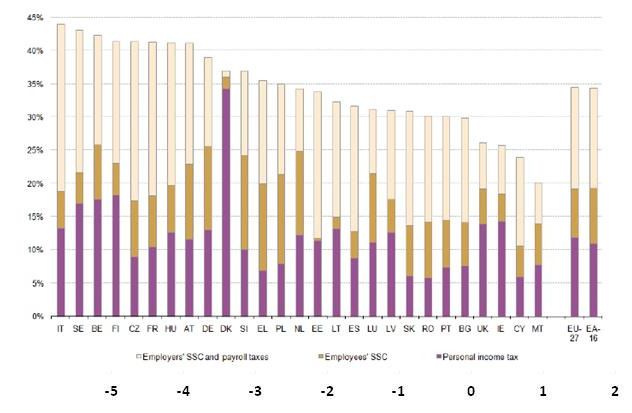

Sommando i contributi sociali all’imposta personale sul reddito da lavoro e rapportando il prelievo complessivo da parte del sistema fiscale al costo del lavoro sostenuto dalle imprese, otteniamo una misura di sintesi del carico fiscale che, illustrata nel grafico sottostante, pone l’Italia al primo posto tra i 27 paesi dell’Unione Europea.

(Clicca qui per ingrandire il grafico)

Grafico 3 – Fiscalità complessiva e sue componenti in % del costo del lavoro (2007)

Fonte: Commissione U.E.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Nel 2007, come evidenziato dal grafico precedente (tratto dalla pubblicazione Eurostat “Taxation trends in the European Union”), la fiscalità complessiva (contributi a carico del datore, a carico del dipendente e imposta personale) ha pesato in Italia per il 44% del costo del lavoro sostenuto dalle imprese. Questo implica che per ogni 100 euro di costo a carico delle imprese, solo 56 euro sono effettivamente pervenuti nella busta paga del dipendente. Nella media dei paesi dell’area euro, invece, gliene sarebbero rimasti 66, ben dieci in più dato che il peso della fiscalità complessiva sul costo del lavoro si è attestato nell’area solo pochi decimi sopra il 34%.

L’eccessiva onerosità del fisco sul lavoro è un vizio strutturale del nostro sistema, certo non recente e al quale non si è sinora riusciti a porre rimedio. Ma non tutti i lavoratori dipendenti italiani sono egualmente tartassati: al loro interno il podio è rappresentato da chi deve dividere lo stipendio che il fisco lascia in busta paga con i soggetti che sono a loro carico in quanto privi di reddito, in primo luogo i figli.

Il sistema fiscale italiano è infatti congegnato in modo tale che i genitori possano soddisfare le esigenze materiali dei propri figli solo dopo aver fatto fronte, obbligatoriamente, a quelle del settore pubblico. Ma di questo parleremo nella prossima puntata, dedicata al deficit sì, ma di equità, della nostra tassazione dei redditi il quale rappresenta anche il suo vizio maggiore.