L’Istat ha reso nota la nuova stima del Pil nel secondo trimestre del 2023, distinta nelle sue diverse componenti sia dal lato della domanda che da quello dell’offerta. Vale dunque la pena di soffermarvisi per comprendere meglio l’inversione di tendenza che è avvenuta rispetto alla precedente fase di crescita economica, più dinamica nella fase di recupero dal Covid rispetto sia alla media europea che a quella degli altri principali Paesi dell’Unione.

Da un lato a livello aggregato i nuovi dati sono sostanzialmente identici alle stime precedenti, col prodotto interno lordo (Pil) che, espresso in termini reali e corretto per gli effetti di calendario e destagionalizzato, nel secondo trimestre è diminuito dello 0,4% rispetto al trimestre precedente e cresciuto dello 0,3% nei confronti del secondo trimestre del 2022. In realtà questa seconda cifra è stata limata lievemente verso il basso, dato che la precedente stima diffusa il primo settembre scorso indicava una crescita tendenziale dello 0,4%. La sostanza comunque non cambia e ci dice che il Pil reale, dopo che alla metà dello scorso anno aveva abbondantemente recuperato l’impressionante caduta prodotta dal Covid, è ora di poco superiore al livello di un anno fa e ci fa dubitare sulla possibilità che il segno positivo possa restare davanti al dato tendenziale da qui alla fine dell’anno.

Rispetto a tre mesi or sono, quando commentavamo con entusiasmo l’ottimo dato del primo trimestre, un +0,6% da record nel panorama dei maggiori Paesi dell’Ue, lo scenario sembra radicalmente mutato di segno. Ora la variazione acquisita del Pil per il 2023, quella che si avrebbe se restasse completamente fermo nella seconda metà dell’anno, è pari allo 0,7%, mentre coi buoni numeri del solo primo trimestre sarebbe stata dello 0,9%, prossima al punto pieno che è un evidente segnale psicologico positivo.

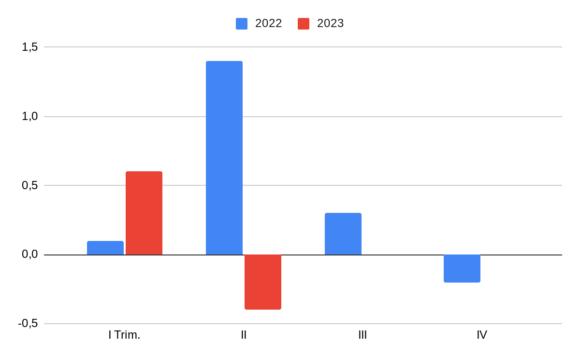

Grafico 1 – Tassi di variazione % del Pil reale sul trimestre precedente

Il Grafico 1 rappresenta il fotogramma di sintesi della delusione: il primo trimestre era stato eccezionale, il migliore dalla fine della ripresa post-Covid, il migliore tra i maggiori Paesi Ue e un multiplo di quanto avvenuto l’anno prima; invece il secondo era stato eccezionale lo scorso anno e invece con segno negativo in quello attuale.

È vero che il secondo trimestre del 2023 per ragioni di calendario ha avuto tre giornate lavorative in meno del trimestre precedente, e una giornata lavorativa in meno rispetto al secondo trimestre del 2022, tuttavia questo non influisce sui numeri che stiamo commentando in quanto corretti per gli effetti di calendario e inoltre destagionalizzati. Dunque il peggioramento è effettivo. Ma a cos’è dovuto? Solo al manifestarsi degli effetti recessivi prodotti dalla non condivisibile politica monetaria restrittiva della Bce, la quale per ridurre l’inflazione sembra dispostissima a convertirla in recessione sostenuta, a un tasso di cambio tra i due mali macroeconomici che non dovrebbe lasciare alcun governo dell’Euroarea esente da preoccupazione? Oppure vi sono anche fattori interni rilevanti?

Per comprendere di più conviene inoltrarci nella disaggregazione dei dati per componenti della domanda aggregata. Quali componenti hanno dato un contributo negativo sino a portare alla riduzione congiunturale di quattro decimi?

– In primo luogo gli investimenti, proprio per 4 decimali;

– poi la domanda per consumi finali della Pa, per altri due decimali;

– infine la domanda estera netta, per altri due decimali (dato che l’import è rimasto stazionario mentre le esportazioni sono diminuite dello 0,6% rispetto al trimestre precedente, dopo un punto pieno di riduzione nel primo trimestre).

Sommando questi contributi negativi arriveremmo a una caduta congiunturale del Pil dello 0,8% se le altre componenti della domanda non avessero avuto invece un ruolo di attenuazione:

– i consumi privati, delle famiglie e delle istituzioni sociali non profit, hanno contribuito per un +0.1%;

– la variazione delle scorte ha contribuito positivamente per 0,3 punti percentuali, ma questa non è una buona notizia perché segnala un accumulo di scorte che è difficile pensare fosse programmato e che dovrà necessariamente essere riassorbito nei prossimi trimestri.

Per quanto riguarda invece il lato dell’offerta, si osservano andamenti congiunturali negativi per il valore aggiunto in tutti i principali comparti produttivi:

– in agricoltura è diminuito dell’1,4% rispetto al trimestre precedente;

– nell’industria dell’1,2%, nonostante sia questo il comparto ove dovrebbe essere avvenuto il maggior accumulo di scorte;

– infine nei servizi è diminuito fortunatamente solo dello 0,1%.

Dunque la sintesi è che nel secondo trimestre si sono prodotte scorte di beni che presumibilmente non si è riusciti a vendere e che è diminuita la domanda mondiale del nostro export, gli acquisti della Pa (ma questo era avvenuto anche nello stesso trimestre dello scorso anno e forse è frutto di una stagionalità nuova che la procedura statistica di destagionalizzazione non riesce a cogliere), e soprattutto si sono contratti gli investimenti:

– in primo luogo gli investimenti in immobili: i fabbricati non residenziali, per la prima volta col segno meno, hanno visto una riduzione del 3,6% sul trimestre precedente, quelli residenziali del 3,2% (è il quarto trimestre consecutivo di riduzione);

– anche per gli investimenti a carattere maggiormente produttivo, quelli in impianti, macchinari e attrezzature, compare il segno negativo col -0,4%;

– restano invece con segno più i mezzi di traporto: +1,4% sul primo trimestre.

Quanta parte della caduta degli investimenti in immobili è dovuta alla fine, inevitabile, della spinta prodotta dai bonus? È lecito ritenere che si tratti di una buona parte e questo è il fattore principale di origine interna che ha portato alla riduzione del Pil (e in precedenza alla crescita della spesa pubblica, ma questa è l’altra faccia della medaglia negativa dei bonus…).

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.