L’Istat ha rilasciato ieri un interessante aggiornamento della sua stima dell’andamento del Pil dell’Italia nella prima metà dell’anno. Si tratta della terza stima dei conti economici trimestrali, a tre mesi dalla fine del trimestre di riferimento, che non modifica il dato più importante, quello sull’andamento generale del Pil, ma permette un’analisi disaggregata su numeri ormai stabilizzati, sia dal lato delle componenti della domanda che di quelle dell’offerta. In base a esso, nel secondo trimestre del 2022 il Prodotto interno lordo (Pil), espresso in valori concatenati aventi come anno di riferimento il 2015, e come di consueto corretto per gli effetti di calendario e destagionalizzato, è aumentato dell’1,1% rispetto al trimestre precedente e del 5% tondo nei confronti del secondo trimestre del 2021, dunque rispetto a dodici mesi prima. Si tratta di due numeri positivi dei quali:

1) l’aumento congiunturale si è rivelato il più consistente dell’ultimo anno, come si può vedere dal grafico sottostante;

2) l’aumento tendenziale, il 5%, è di tre decimi migliore rispetto alla prima stima e porta la variazione acquisita per il 2022, quella che si verificherebbe col Pil reale totalmente fermo nel secondo semestre, pari al +3,6%, in miglioramento di un decimo rispetto alla stima precedente.

Occorre inoltre rimarcare che:

– Rispetto al primo trimestre 2022 tutti i principali aggregati della domanda interna risultano in ripresa nel secondo, con un aumento dell’1,6% dei consumi finali nazionali e dell’1,1% degli investimenti mentre le importazioni e le esportazioni sono aumentate rispettivamente del 2% e dell’1,6%.

– La domanda interna al netto delle scorte ha fornito un contributo positivo di 1,5 punti percentuali alla crescita del Pil mentre la variazione delle scorte ha contribuito negativamente per 0,3 punti percentuali e la domanda estera netta per 0,1 punti percentuali. La somma algebrica di questi contributi è appunto l’1,1%.

Grafico 1 – Pil reale dell’Italia (Indice 2019 IV trimestre = 100)

Due dati molti interessanti emergono dai numeri illustrati nel grafico:

– La rettifica dei dati da parte dell’Istat evidenzia che già dall’inizio di quest’anno, dal primo trimestre, il Pil reale era ritornato al livello pre-Covid, quello dell’ultimo trimestre 2019.

– Il livello del Pil reale del II trimestre 2022 è l’1,3% più alto di quello pre-Covid del IV trimestre 2019, un dato importante se si considera quanto la pandemia abbia colpito il nostro Paese e quanto precocemente lo abbia fatto rispetto agli altri. Solo Paesi del nord Europa in cui il Covid si è manifestato di meno presentano attualmente dati migliori e la Germania, assieme alla Spagna, non ha ancora recuperato quel livello.

Ma quali componenti della domanda aggregata hanno permesso di oltrepassare il livello pre-Covid? Ce lo mostra il Grafico 2.

Grafico 2 – Componenti della domanda (Indici 2019 IV trimestre = 100)

Le quattro componenti della domanda aggregata ci mostrano le seguenti dinamiche:

– Gli investimenti avevano recuperato il livello pre-Covid già alla fine del 2020 e da allora hanno avuto un notevole boom, trainati dai bonus governativi di cui si è avvantaggiato il settore dell’edilizia. A metà 2022, ultimo dato disponibile, si collocavano su un livello più elevato del 17,5% rispetto al pre-Covid.

– I consumi finali interni, che aggregano sia quelli privati che quelli pubblici, non hanno ancora recuperato il pre-Covid ma sono rimasti per ora al di sotto dell’1,2%, risultando stagnanti da un anno a questa parte.

– Riguardo alla componente degli scambi internazionali, l’export è crollato di più dell’import nel periodo del Covid e si è ripreso meno velocemente, pur avendo recuperato terreno nel primo semestre di quest’anno. A metà 2022 l’import si collocava su un livello del 15% maggiore del pre-Covid mentre l’export solo dell’8,2%. I due dati segnalano comunque una crescente internazionalizzazione dell’Italia che è proseguita pure nel difficile periodo della pandemia.

A questo punto vogliamo però andare più a fondo esaminando sia le differenti componenti dei consumi che quelle degli investimenti.

Grafico 3 – Componenti dei consumi finali (Indici 2019 IV trimestre = 100)

Riguardo ai consumi finali il problema, come si poteva immaginare, sta tutto nei consumi privati, quelli delle famiglie e delle istituzioni sociali private. Infatti:

– I consumi della Pa hanno tenuto durante tutto il Covid, anzi sono stati trainati dai maggiori acquisti del settore sanitario, e sono ora sopra del 2,3% rispetto al livello pre-Covid, pur in rallentamento nell’ultimo trimestre.

– I consumi privati, invece, falcidiati dal lockdown durante il primo semestre 2020 che li portò a una caduta del 18%, hanno recuperato a fatica solo nel 2021 e sono rimasti sostanzialmente stazionari negli ultimi tre trimestri, fermandosi su un livello inferiore del 2,2% rispetto al pre-Covid. Su di essi risulta cruciale il potere d’acquisto delle famiglie, il cui limitato incremento nel reddito disponibile è falcidiato dall’aumento generale dei prezzi e dal caro energia in particolare.

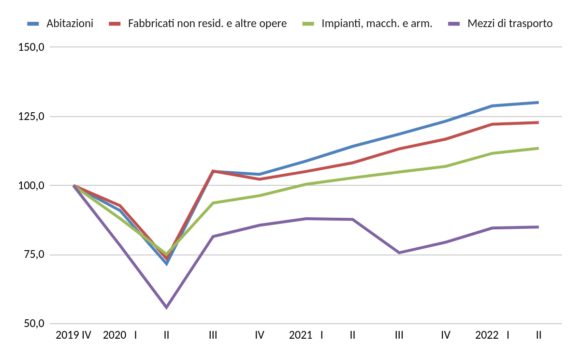

A questo punto non ci resta che entrare nel dettaglio della domanda per investimenti, illustrata nel Grafico 4.

Grafico 4 – Componenti degli investimenti (Indici 2019 IV trimestre = 100)

Vediamo dal Grafico 4 che tutte le principali componenti degli investimenti tranne una hanno non solo recuperato il pre-Covid, ma addirittura registrato un vero e proprio boom dopo il recupero:

– Gli investimenti immobiliari, che includono tutte le manutenzioni straordinarie e non solo la costruzione, trainati dalle agevolazione governative, hanno registrato tassi di crescita che non si vedevano probabilmente dal boom edilizio degli anni ’60: le abitazioni sono ora a un +30% rispetto al livello pre-Covid, mentre i fabbricati differenti dalle abitazioni (non residenziali e altre opere, incluse quelle pubbliche) a un +28%.

– Tuttavia anche gli investimenti in macchinari, impianti e attrezzature sono a un +13,5% rispetto al pre-Covid, dopo che nel primo semestre del 2020 erano crollati del 25%.

– Solo gli investimenti aziendali in veicoli languono, restando ancora a un -15% rispetto al pre-Covid. Infatti, dopo essere crollati del 44% durante il Covid, hanno recuperato una quota rilevante già nella seconda metà del 2020, ma da allora sono rimasti su un livello stazionario.

Quali conclusioni di sintesi possiamo trarre da questa analisi? Direi tre:

– Il quadro macro relativo alla crescita è stato sinora (secondo trimestre) molto positivo, decisamente migliore di ogni più ottimistica previsione.

– Sarebbe auspicabile un suo proseguimento, anche accettando un’attenuazione della crescita. In ogni caso occorre evitarne un’inversione di tendenza, pericolosa per l’economia nazionale, l’occupazione, i conti pubblici e la sostenibilità del debito.

– Oggi il proseguimento della crescita ha un solo nemico: l’alto e crescente prezzo del gas che si riverbera sull’intero settore energetico e attraverso di esso sull’inflazione generale e sul potere d’acquisto delle famiglie. Questa è la principale sfida del Governo che si appresta a essere formato.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.