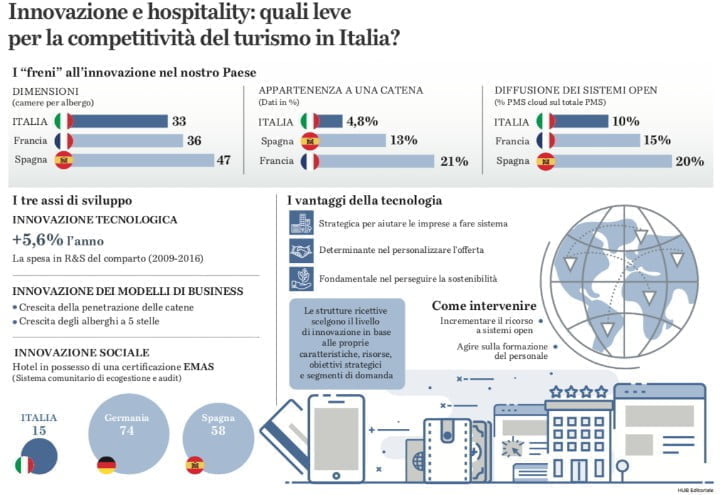

Il turismo nel 2018 ha costituito il 10 per cento del Pil mondiale, il 13 in Italia, Paese primo in Europa per numero di hotel (circa 33 mila) e per stanze d’albergo (oltre un milione). Sempre nel 2018 le strutture ricettive italiane hanno visto soggiornare 428 milioni di persone (65 per cento in albergo). La capacità di innovare è sempre più uno dei fattori determinanti nello sviluppo del settore, ma le caratteristiche strutturali della maggior parte degli alberghi italiani rischiano di penalizzare il processo evolutivo: realtà piccole (una media di 33 stanze per hotel, 36 in Francia, 47 in Spagna) e spesso indipendenti (solo il 4,8 per cento fa parte di catene, 13 per cento in Spagna e 21 in Francia), per di più con poca adeguatezza in termini di sostenibilità ambientale (elevatissimi consumi elettrici e termici). Solo 15 hotel sono in possesso di una certificazione EMAS (eco management and audit scheme), contro i 74 in Germania e 58 in Spagna.

L’innovazione tecnologica, però, sta dando forti segnali di incremento: le aziende dotate di sistemi di gestione ERP (enterprise resource planning) sono passate dall’11 per cento del 2010 al 29 per cento del 2017, quelle con CRM (customer relationship management, il sistema per gestire le relazioni con i clienti) dal 37 al 48 per cento nello stesso periodo. Però, ancora nel 2016, solo il 10 per cento delle imprese italiane del settore risultava dotato di un sistema PMS cloud (il software gestionale per l’hotellerie), rispetto al 15 della Francia, il 20 della Spagna e il 32 del Regno Unito, anche se tutte, comunque, sembrano ormai aver ben compreso la stategicità della presenza on-line (il fatturato derivante dall’e-commerce di settore è arrivato al 29 per cento).

A questo punto, occorre comprendere come l’innovazione possa contribuire a plasmare nuovi modelli di business economicamente sostenibili. L’indagine “Innovazione e hospitality: quali leve per la competitività del turismo in Italia?” – promossa dalla Scuola italiana di ospitalità, curata da Cassa depositi e prestiti e da TH Resorts, su dati elaborati anche dal CdiLabs, il consorzio per l’innovazione aperta, e curata da Gianfranco Di Vaio, responsabile ricerca e studi Cdp, e da Paolo Debellini, responsabile ricerca e innovazione TH Resorts -, indagine presentata nella sede romana di Cdp, ha quindi seguito due tracce: l’analisi quantitativa degli investimenti in 253 startup del comparto turistico (società europee, americane ed asiatiche), con le operazioni di acquisizione di 12 tech giant (i giganti tecnologici), e una serie di interventi di alcuni tra i principali stakeholder del ramo.

I risultati sono univoci. Punto primo: la polarizzazione del mercato in due megainsiemi, quello degli aggregatori business to consumer (azienda-cliente, senza mediazioni), dove si sono concentrati i maggiori investimenti dal mercato mondiale, e quello degli integratori business to business (“che aiutano gli operatori a integrare le attività delle strutture ricettive ottimizzando i flussi operativi, semplificando e/o automatizzando molti task e aiutandoli nella personalizzazione dell’esperienza dell’ospite”). È fin troppo evidente quanto internet abbia spostato il mirino dell’attività turistica dalla distribuzione al cliente finale, basti citare la comparsa delle “piattaforme digitali”, che hanno drasticamente stravolto il sistema ricettivo italiano, con impatti negativi soprattutto sulle categorie inferiori alle “tre stelle”, senza causare frane, invece, sull’hotellerie di lusso. Restano però molti margini di recupero, anche per le imprese d’impronta tradizionale, che proprio grazie alla tecnologia possono maggiormente fare sistema, per oltrepassare gli orizzonti delle dimensioni ridotte; proporre più marcate personalizzazioni dell’offerta, grazie alla profilazione dettagliata della clientela (oggi il turista non si accontenta, ma ha bisogno di “vivere esperienze”); rincorrere la sostenibilità. Obiettivi raggiungibili solo attraverso sistemi open source e una scrupolosa formazione del personale.

Punto secondo. L’innovazione del settore turistico deve procedere non solo in ambito tecnologico, che pure vanta grandi numeri: 15,5 miliardi di euro negli acquisti on-line nel 2019 (+9 per cento sul 2018), 10 per cento delle prenotazioni dei clienti sui canali on-line diretti, e il 5,6 per cento del fatturato investito in ricerca e sviluppo (ancora oggi il turismo resta poco digitalizzato, al terzultimo posto tra i comparti economici, seguito solo da costruzioni e agricoltura). Altra direzione è data dall’innovazione di business (come si accennava, contro la frammentarierà, l’isolamento). E altra ancora l’innovazione sociale, cioè le ecogestioni, tese al raggiungimento degli obiettivi di sviluppo sostenibile dell’Agenda 2030.

Capitolo startup, ovvero le nuove imprese che presentano una forte dose di innovazione e che sono configurate per crescere in modo rapido. Il gruppo di startup indagato dalla ricerca è stato estratto analizzando i portafogli di primari acceleratori, incubatori e venture capitalist del settore turismo. Sono stati individuati in tutto 28 innovation enablers a livello mondiale, tra quelli che operano verticalmente nel settore Hospitality Leisure e i principali venture capitalist americani e asiatici. Per quanto riguarda le startup, la ricerca ha portato alla selezione di un campione di 253 realtà. La seconda categoria considerata, quella dei colossi tecnologici, comprende 12 società consolidate che sono state pioniere nell’utilizzo della tecnologia e dell’innovazione. A differenza delle aziende tradizionali che misurano la performance con metriche classiche come EBITDA e fatturato, le startup, soprattutto in fase iniziale, hanno come metrica di riferimento la crescita, non solo delle revenues ma anche dei volumi di utilizzo. E anche qui emerge il ruolo sempre più importante e centrale del turista finale nella scelta delle strategie delle imprese ricettive e, più in generale, turistiche. La dimensione media degli investimenti ricevuti varia molto a seconda della categoria di startup considerata. In generale, gli aggregatori si contraddistinguono per un investimento medio più elevato, che arriva a quasi 260 milioni di dollari nel caso degli hotel network.

Infine, lo studio individua tre livelli nella scala dell’innovazione: il minimo necessario (reputazione on-line, prenotazioni sul web, utilizzo di PMS in cloud); la differenziazione dell’offerta; alta innovazione (efficientamento delle risorse, implementazione dei device smart, nuovi sistemi ICT su misura). Sarà compito delle strutture ricettive scegliere dove collocarsi, in base alle proprie caratteristiche, alle risorse disponibili e agli obiettivi strategici. Sul gradino più basso ci sono gli elementi minimi essenziali per non perdere terreno nei confronti dei competitor, mentre sul gradino più alto si trovano gli elementi che consentono di posizionarsi sulla frontiera dell’innovazione.