L’Istat ha comunicato le stime preliminari del Pil relative al secondo trimestre dell’anno e il dato è decisamente buono. Rispetto al primo trimestre la crescita, calcolata su dati destagionalizzati e corretti per la differenza di giornate lavorative in calendario, sarebbe stata del 2,7%, sensibilmente più elevata rispetto al 2% stimato dall’Eurostat per l’intera Unione Europea e dell’1,9% relativo all’Euroarea. Rispetto invece allo stesso trimestre dello scorso anno, che, ricordiamo, fu caratterizzato dagli effetti più consistenti della pandemia e del rigido lockdown adottato per contrastarla, l’incremento è addirittura del 17,3%, anche in questo caso superiore sia al 13,2% stimato per l’intera Unione e al 13,7 stimato per l’Euroarea.

A complemento dei dati positivi appena illustrati vi è l’informazione che la crescita economica al momento acquisita per l’anno in corso è del 4,8%. Questo è il valore che si verificherebbe nella media del 2021 se il Pil restasse completamente fermo sui valori di questo trimestre per i due restanti, un numero in grado di confermare facilmente le prudenti previsioni del Governo e delle differenti organizzazioni internazionali relative all’Italia.

L’Istat ci informa inoltre che la crescita sarebbe stata conseguita grazie a dinamiche positive sia della produzione industriale che dei servizi, a fronte di un contributo stazionario del settore primario, mentre dal lato opposto della contabilità nazionale la domanda si sarebbe manifestata con dinamiche positive sia riguardo a quella interna che a quella estera netta.

Ovviamente, trattandosi di stime provvisorie, le informazioni disponibili sono limitate e soggette a possibili correzioni quando saranno noti i dati completi. Esse permettono tuttavia di compiere già qualche analisi più approfondita, ad esempio sui diversi comportamenti dei maggiori paesi dell’Unione e sulla strada che resta da percorrere per recuperare completamente la caduta prodotta nella prima metà dello scorso anno dalla pandemia.

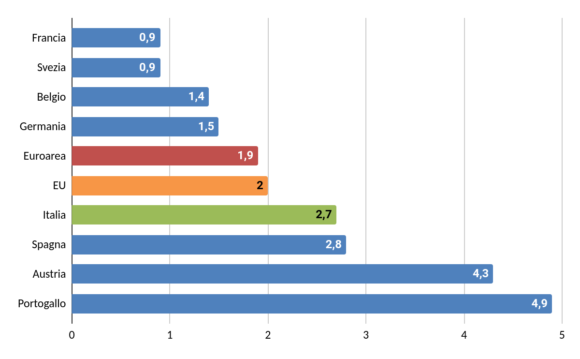

Grafico 1 – Tasso di crescita del Pil reale nel II trim. 2021 rispetto al trim. precedente

Fonte: Istat, Eurostat

Riguardo al primo aspetto, l’Italia è andata meglio nel secondo trimestre 2021 rispetto a quasi tutti i maggiori paesi dell’Unione: la Germania ha fatto solo un più 1,5% mentre sia la Francia che la Svezia solo lo 0,9%; è andata invece altrettanto bene dell’Italia la Spagna (+2,8%), mentre valori molto decisamente elevati hanno riguardato Portogallo e Austria (rispettivamente 4,9% e 4,3%). Queste differenze non debbono stupire dato che la pandemia ha colpito in maniera differenziata i diversi Paesi e che in quelli più colpiti il Pil è caduto in maniera più consistente nel corso del 2020, ma sta ora risalendo quasi ovunque a velocità più elevata. È interessante allora verificare per ogni Paese quanto grande è stata la caduta iniziale, quanto consistente il recupero sinora realizzato e quanto manca attualmente rispetto a un pieno recupero rispetto al livello del Pil reale ante-Covid, dunque misurato nel quarto trimestre del 2019, l’ultimo privo di effetti generati dalla pandemia.

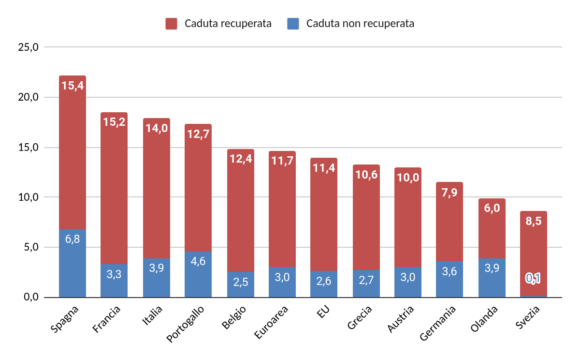

Un modo per presentare questi tre dati di sintesi nei principali Paesi è illustrato nel Grafico 2, in cui i Paesi sono ordinati in base alla caduta complessiva prodotta dalla pandemia.

Grafico 2 – Caduta % del Pil reale nel II trim. 2020 rispetto al IV trim. 2019, distinta in componente recuperata al II trim. 2021 e componente non ancora recuperata (*)

(*) Per Grecia e Olanda il calcolo del recupero è al I trim 2021, non essendo ancora noto per questi due paesi il secondo trimestre.

Fonte: elaborazioni su dati Istat ed Eurostat

Come si può osservare, solo la Svezia, che ha avuto un minore impatto economico dalla pandemia, sembra aver recuperato al II trimestre 2021 quasi tutta la caduta generata dal Covid. Per quanto riguarda gli altri Paesi conviene invece esaminarli alla luce della loro caduta complessiva iniziale. Vediamo così che in quattro Paesi dell’Europa meridionale, Portogallo, Italia, Francia e Spagna, la caduta iniziale dovuta al Coronavirus è stata particolarmente consistente e pari ad almeno un sesto del rispettivo livello del Pil ante-Covid, con il record della Spagna (-22%). Nell’intera Unione e nell’Euroarea la caduta complessiva è risultata più limitata, non superiore al 12%. Infine, nei maggiori paesi dell’Europa Continentale e Scandinava l’impatto è stato relativamente contenuto, compreso tra il 9% e il 13%. In questo gruppo rientrano la Germania, l’Austria, l’Olanda e la Svezia.

Com’è andata invece la risalita a partire dalla seconda metà del 2020? Semplicemente i Paesi che sono caduti di più hanno in genere anche recuperato di più in termini assoluti, ma sono anche quelli col recupero maggiore ancora da realizzare: alla Spagna mancano ancora 7 punti di Pil per ritornare al livello pre pandemia, al Portogallo quasi 5, all’Italia 4 e alla Francia, la migliore di questo gruppo, solo 3, che è lo stesso dato dell’intera Euroarea. Tra i Paesi con la minore caduta iniziale il recupero minore ha riguardato la Germania, meno toccata dalla pandemia nella sua fase iniziale ma ostacolata nella fase di recupero da nuove ondate pandemiche e da conseguenti provvedimenti di lockdown più rigidi di altri Paesi.

Una segnalazione a parte va fatta per la Grecia che, a differenza di tutti gli altri paesi dell’Europa meridionale, ha contenuto l’impatto iniziale della pandemia, probabilmente favorita dal carattere insulare di un’ampia quota del suo territorio, e ha realizzato in seguito una ripresa molto più rapida. Nel caso della Grecia i 2,7 punti mancanti rispetto al Pil pre-Covid sono calcolati al 31 marzo scorso, non al 30 giugno (e lo stesso vale per l’Olanda), non essendo ancora noti i dati del secondo trimestre. È dunque molto probabile che buona parte di essi siano già stati recuperati e pertanto la Grecia potrebbe essere il secondo Paese dopo la Svezia, tra quelli che i dati disponibili ci permettono di analizzare oggi, a conseguire un completo recupero degli effetti economici del Covid (e il terzo potrebbe essere l’Olanda).

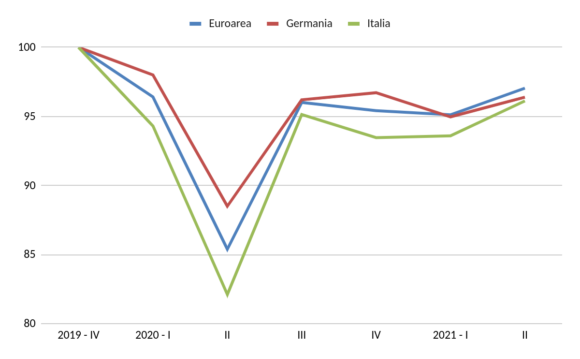

Infine può essere utile un approfondimento ulteriore che metta a confronto Italia e Germania, con l’Euroarea come riferimento di sintesi. Come si può vedere nel Grafico 3, la caduta iniziale dell’Italia è stata molto più consistente rispetto alla Germania (e all’Euroarea), ma anche la risalita nel terzo trimestre 2020 è risultata molto più rapida, a conferma dell’efficacia del lockdown rigido che fu adottato. Poi essa si è fermata e il nostro Paese ha risentito come la Germania dell’ondata autunnale del Covid e delle nuove necessarie chiusure. Nel trimestre ultimo siamo andati meglio della Germania e dell’Euroarea, come già visto, ma per conseguire un pieno recupero dei livelli ante-Covid è fondamentale che l’estate in corso non produca alla ripresa effetti simili a quelli già visti lo scorso anno e, inoltre, che i prossimi due trimestri vedano una crescita analoga a quella del secondo. Se così fosse a fine anno saremmo tornati al livello di Pil di fine 2019, tuttavia nessuna previsione tra quelle disponibili è così ottimista ed è pertanto più probabilmente che l’obiettivo possa essere conseguito alla metà del 2022.

Grafico 3 – Pil reale di Italia, Germania ed Euroarea (Indici IV trim. 2019=100)

Fonte: elaborazioni su dati Istat ed Eurostat.

Una considerazione ulteriore appare necessaria: è fondamentale che non si crei incertezza tra i decisori microeconomici chiave dal lato della domanda, cioè i consumatori, riguardo alle regole di comportamento e all’uso degli spazi collettivi. Ipotizzare provvedimenti che modificano le regole in vigore prima che essi siano decisi, e che poi forse non lo saranno secondo le modalità annunciate, crea inevitabilmente incertezza e l’incertezza può produrre effetti di segno negativo sulle scelte. La soluzione preferibile è l’invarianza delle regole, quando esse sono apprese dai cittadini e già costituiscono lo sfondo delle loro decisioni economiche. Se proprio le condizioni sanitarie dovessero richiedere cambiamenti significativi delle regole in vigore, allora è molto meglio che regole differenti siano annunciate contemporaneamente al provvedimento che le introduce, nonché adeguatamente giustificate, ma non anticipate sotto forma di ipotesi di lavoro dato che questa modalità crea inevitabilmente disorientamento e incertezza, accresciuta e amplificata da coloro che vi si oppongono per partito preso.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.