Ormai giunti alla quarta puntata del nostro viaggio dantesco tra i gironi dell’economia italiana (iniziato però dal paradiso degli ottimi numeri del nostro Pil), lasciamo per un attimo a riposo il nostro Virgilio, che è in realtà l’Istat coi suoi preziosi numeri, e ci affidiamo al Fondo monetario internazionale (Fmi), il quale la settimana scorsa ha formulato nuove analisi e previsioni sull’economia mondiale in occasione del suo meeting annuale a Washington, incluse previsioni sull’economia italiana.

Ma cosa dice in sintesi il Fmi? “L’attività economica mondiale sta subendo un rallentamento generalizzato e più marcato del previsto, con un’inflazione più alta di quanto visto in diversi decenni. La crisi del costo della vita, l’inasprimento delle condizioni finanziarie nella maggior parte delle regioni, l’invasione russa dell’Ucraina e la persistente pandemia di Covid-19 pesano tutti pesantemente sulle prospettive. Si prevede che la crescita globale rallenterà dal 6,0% nel 2021 al 3,2% nel 2022 e al 2,7% nel 2023. Questo è il profilo di crescita più debole dal 2001 ad eccezione della crisi finanziaria globale e della fase acuta della pandemia di Covid-19”.

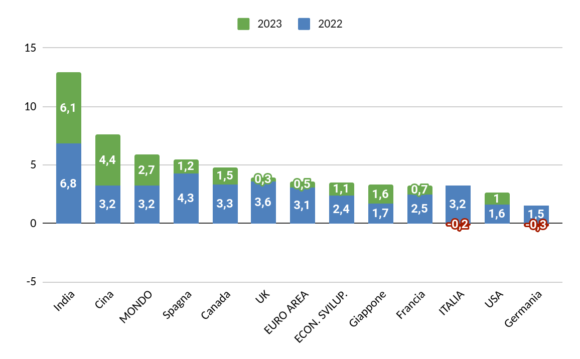

Nel complesso nulla di nuovo rispetto a quanto già non sapessimo o avessimo immaginato, a parte la stima precisa della minore crescita del prossimo anno. All’inizio del 2022, prima che Putin invadesse l’Ucraina, le previsioni del Fmi erano superiori di oltre un punto percentuale sia per quanto riguarda l’anno in corso che per il prossimo (rispettivamente il 4,4% e il 3,8%) e appare ragionevole l’entità del loro ridimensionamento. Riflessioni specifiche vanno tuttavia formulate sulle previsioni delle principali economie dell’Euroarea, quella italiana in particolare, sulla quale abbiamo motivo di manifestare qualche perplessità. Ma vediamo dapprima in dettaglio nel Grafico 1 le previsioni sui principali paesi.

Grafico 1 – Tassi di variazione del Pil reale nelle previsioni del FMI

Naturalmente colpisce la previsione di consistente crescita, tra le economie emergenti, dell’India e la differenza che la separa dalla Cina, la cui crescita è stata invece ostacolata dal rigido approccio al Covid, così come sul versante opposto la debolezza degli Stati Uniti, afflitti da elevata inflazione da domanda che la Fed cerca di contrastare con politiche monetarie restrittive. La previsione per l’Euroarea è del 3,1% per l’anno in corso, un dato buono e in linea con quello mondiale, ma solo dello 0,5% per il prossimo, per effetto della crisi energetica che è sorta a causa della guerra russa. Riguardo alle quattro principali economie dell’Euroarea, Germania, Francia, Italia e Spagna, il Fmi prevede quanto segue:

– La Spagna è il Paese con la crescita prevista più elevata: 4,3% quest’anno e 1,2% il prossimo. Tuttavia, come avevamo già evidenziato in un precedente contributo, la Spagna è l’unico tra questi Paesi a non aver ancora recuperato, alla metà dell’anno in corso, il livello di Pil reale del pre-Covid, quello del quarto trimestre 2019. E a livello annuo neppure con gli incrementi previsti dal Fmi, il suo Pil reale avrà raggiunto nel 2023 il livello del 2019.

– Per l’Italia il Fmi ha ritoccato al rialzo al 3,2% la previsione per il 2022 (mentre quella governativa è al 3,3%), ma nello stesso tempo ha invece ritoccato al ribasso quella del prossimo anno, ora indicata in negativo, dunque una piccola recessione, per lo 0,2%. Possibile che se quest’anno sta andando meglio della precedente previsione il prossimo vada così peggio? Ci torniamo tra poco.

– Anche per la Germania il Fmi prevede per il 2023 una piccola recessione, pari al -0,3%, tuttavia il dato di quest’anno è solo l’1,5%, neppure la metà di quello italiano.

– Infine la Francia, per la quale la previsione di quest’anno è inferiore alla nostra, ma nel prossimo è invece data dal Fmi lievemente sopra all’Euroarea e con un confortante segno più davanti che la distanzia da noi.

Possibile che la Francia, che è andata relativamente meno bene nell’anno in corso, migliori e che l’Italia, che è invece andata così bene, oltre ogni più rosea previsione, peggiori così tanto? La ragione sembra essere principalmente nella differente esposizione allo shock energetico, con l’Italia dipendente dal gas e la Francia invece apparentemente protetta dal suo nucleare. Tuttavia, Parigi si trova a dover fronteggiare proprio in questo momento le difficoltà del colosso energetico Edf, con circa la metà dei reattori nucleari fermi per manutenzione e una conseguente diminuzione di energia prodotta, e ha annunciato una completa nazionalizzazione dell’azienda in modo tale da accelerare il piano di recupero delle centrali esistenti e permettere la costruzione di quelle programmate.

Inoltre, diverse cose non sembrano quadrare nella previsione Fmi sull’Italia. Cerchiamo di spiegarne le ragioni. La prima è che il primo semestre del 2022 è ormai noto ed esso è andato molto bene per l’Italia, in particolare il secondo trimestre, tanto che la crescita acquisita per l’anno, quella che si avrebbe se il Pil reale restasse fermo al livello del secondo trimestre per i due restanti, è salita al 3,6%. In conseguenza la previsione Fmi del 3,2% nell’anno in corso con l’acquisito al 3,6% implica una previsione recessiva di un preciso ammontare per il secondo semestre. Provvediamo dunque a calcolarla e per completezza lo facciamo anche per le altre grandi economie dell’Euroarea. Affinché le previsioni FMI per il 2022 si avverino è necessario che:

– il Pil reale dell’Euroarea nella media del secondo semestre resti immobile sul livello raggiunto nel II trimestre;

– il Pil della Francia aumenti di un decimo di punto;

– quello della Spagna si riduca invece di quattro decimi, quello della Germania di mezzo punto e infine quello dell’Italia di otto decimi di punto, dunque il calo maggiore tra le economie Ue più importanti.

Questi numeri appaiono plausibili alle luce delle informazioni disponibili sui mesi di luglio e agosto, che già ci orientano nel comprendere come possa essere andato il terzo trimestre da poco concluso? A nostro avviso nel caso dell’Italia la risposta è negativa. Infatti:

– il trimestre estivo dovrebbe aver tratto vantaggio dalla evidente accelerazione economica che si è manifestata in quello primaverile;

– essa ha trovato conferma nell’aumento della produzione industriale in agosto (mentre nell’intera Ue risultava in riduzione nel mese precedente);

– i consumi delle famiglie sono notevolmente aumentati nel secondo trimestre (+12,5 miliardi a prezzi correnti) e non vi è ragione di credere che questa tendenza non sia proseguita nel terzo, in cui la quasi totale eliminazione delle restrizioni anti-Covid ha avuto effetti benefici sulla ripresa del turismo, con aumento rilevante della domanda per servizi di trasporto, alloggio e ristorazione;

– gli acquisti di beni da parte delle famiglie sono apparsi in riduzione nel mese di agosto, tuttavia ciò può essere dovuto, come confermerebbe la riduzione che ha riguardato gli alimentari, all’aver fatto più vacanze degli anni precedenti e comprato in conseguenza più servizi e meno beni;

– in ambito trasporti abbiamo dati molto positivi: i passeggeri sui voli nazionali sono stati in agosto il 12% in più rispetto all’estate pre-Covid, dunque un record per il trasporto aereo italiano, e, anche se sui voli internazionali non è stato ancora raggiunto il livello del 2019, la ragione sembra essere una minore propensione da parte degli italiani a fare vacanze all’estero, compensata da un pieno recupero della domanda estera di turismo in Italia; in luglio, infatti, i pernottamenti degli stranieri entrati in Italia sono stati il 18% in meno rispetto al pre-Covid, ma la loro spesa appena dell’1% inferiore;

– la bilancia dei pagamenti turistica ha avuto in luglio secondo la Banca d’Italia un attivo di oltre 3 miliardi, doppio rispetto ai due anni precedenti e record di tutti i tempi; dunque una domanda turistica estera netta da record va ad aggiungersi in luglio al presumibile incremento anche della domanda turistica interna e nulla lascia ipotizzare un’inversione di segno nei due mesi seguenti.

Tutte queste informazioni ci fanno escludere che il Pil reale dell’Italia possa essere diminuito già nel terzo trimestre, mentre appare più probabile un suo ulteriore anche se moderato incremento, stimabile tra i tre e i cinque decimi di punto. Ma se così fosse la crescita acquisita dell’Italia per il 2022 sarebbe salita a fine settembre al 3,8% o 3,9% dal 3,6% di giugno, rendendo pessimistica e di fatto impossibile tanto la previsione del Fmi di una crescita solo al 3,2% quanto quella governativa al 3,3%. Infatti, affinché il 3,2% previsto dal Fmi possa avverarsi sarebbe necessaria una caduta nel quarto trimestre tra il 2% e il 2,5%, un’ipotesi del tutto implausibile. Dunque è assai più probabile che il 2022 si chiuda con una crescita reale del 3,5%, tra le migliori di tutta l’Euroarea.

Ovviamente il 2023 resta fortemente incerto, ma la sua incertezza, e la caduta economica eventuale, dipende per tre quarti o quattro quinti dalla crisi del gas e dai provvedimenti che saranno adottati in sede europea ma soprattutto in sede interna, da parte del nuovo Governo italiano, per contrastarla. Se invece avesse ragione il Fmi sulla caduta rilevante concentrata nel quarto trimestre del 2022 si entrerebbe tuttavia nel 2023 con un trascinamento negativo nel range -1,2/-1,4%, il quale renderebbe impossibile contenere il dato annuo al -0,2% che il Fmi ha indicato per noi nel prossimo anno. In sostanza le previsioni per il Fmi sono pessimistiche per quest’anno oppure sono ottimistiche per il prossimo, ma in ogni caso non sembrano troppo precise.

Per concludere:

– L’Italia a nostro avviso ha beneficiato nell’anno in corso di una tendenza alla crescita, alimentata dai consumi delle famiglie che vi hanno speso parte dei risparmi forzosamente accumulati durante il biennio del Covid e dei lockdown. Con gli stessi risparmi hanno sinora pagato le alte e crescenti bollette del gas e della luce. La propensione al consumo, che era a un eccezionale 17% all’inizio del 2021 si è infatti ridotta sino al 9% nel secondo trimestre del 2022, un dato che resta comunque maggiore del pre-Covid.

– Questa tendenza è destinata a invertirsi, ma non riteniamo che ciò sia già avvenuto e dunque opportuni provvedimenti di politica economica, da adottarsi rapidamente, potrebbero sensibilmente limitare i danni. Il 2022 si chiuderà in ogni caso positivamente, con risultati tra i migliori delle economie sviluppate e dei maggiori Paesi Ue. L’incertezza è principalmente sul trascinamento della crescita, sull’eredità che l’anno in corso lascerà al prossimo, che è però tutta da definirsi nel quarto trimestre e dunque possibile oggetto di scelte incisive di politica economica.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.