Mi scuserete se evito di mettere il coltello nella piaga e rigirarlo, parlando dell’esito del Vertice europeo di giovedì. Mi sentirei, facendolo, un po’ come quel Fabrizio Maramaldo che, alle dipendenze degli spagnoli, non ebbe pietà – durante la battaglia di Gavinana – del nemico Francesco Ferrucci, condottiero della Repubblica di Firenze. E che per questo suo atto vile, si vide da quest’ultimo apostrofare con l’infamante accusa Tu uccidi un uomo morto. Ecco, parlare dell’Italia in questo periodo equivale un po’ a ricalcare quelle poco edificanti gesta. Più interessante, a mio avviso, può essere capire cosa stia dietro al clamoroso flop dell’iniziativa italiana di fronte comune con Francia, Spagna, Grecia e Portogallo. E le conseguenze che questa scelta rischia di portarci in dote.

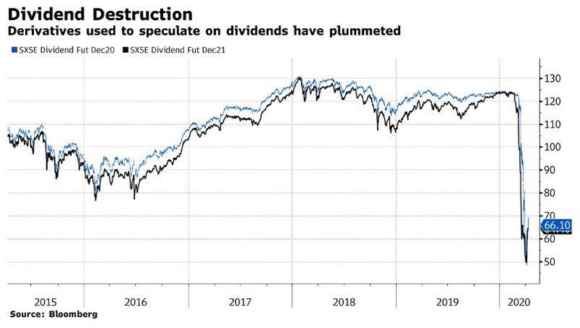

Ora, al netto dell’inconsistenza del peso politico della Penisola iberica e dei suoi rappresentanti e della bomba a orologeria di Npl che ha ricominciato a ticchettare sotto le banche elleniche, avete idea del perché Emmanuel Macron abbia giocoforza allentato l’asse renano con Berlino, in questo momento, scoprendosi alleato fedele e strategico di Roma? No, tranquilli. Non c’entrano niente le questioni legate a eventuali ri-bilanciamenti degli assetti di potere dentro l’Ue, ovvero al timore incipiente di Parigi che la crisi da Covid-19 possa dar vita a una Grande Germania egemone, forte di un di surplus commerciale che le permette spese di enorme magnitudo per sostenere autonomamente la ripartenza della propria economia. Il problema della Francia sta tutto in questo grafico, solo apparentemente oscuro.

Ci mostra l’andamento degli ultimi anni di un giochino speculativo molto in voga fra chi ha pelo sullo stomaco e fiducia cieca nelle Banche centrali, ovvero il trading su futures legati ai dividendi. Come notate, nelle ultime settimane qualcosa è andato storto, in perfetta contemporanea con la decisione delle principali banche globali di sospendere i dividendi, come risposta ridicola e populista alla crisi da coronavirus.

Sapete chi sono i principali players europei di questa strategia, quindi i soggetti più colpiti dai recenti rovesci di mercato? Bnp Paribas e Société Générale. La prima da inizio marzo ha patito perdite per centinaia di milioni di euro, pagando a caro prezzo l’innalzamento del Vix, l’indice di volatilità, il quale è il peggior nemico della strategia basata su trading dei derivati che ha fatto la gioia del primo istituto transalpino per assets. Fra le principali vittime, prodotti strutturati e appunto derivati sui dividendi. Poi è stato il turno di SocGen, la quale è incorsa in circa 200 milioni di perdite con la sua equity unit. Ma attenzione, perché stando a quanto rilevato dagli analisti di JP Morgan, l’ammontare dell’operatività del secondo istituto francese su quelli che vengono definiti funky derivative products è più alta, 300 milioni solo su derivati legati a dividendi.

E non pensiate che si tratti di cifre incapaci di impattare, perché in febbraio lo stesso Ceo di SocGen, Frederick Oudea, dichiarò ufficialmente che i derivati equity avevano contribuito per il 9% all’aumento delle revenues nell’equity business legato al quarto trimestre 2019. Insomma, si scrive Parigi ma si legge New York, almeno stando alla spericoletezza degli investimenti. Il tutto, senza scordare quale nazionalità abbia assunto dallo scorso luglio l’unità operante su derivati di Deutsche Bank, in seno all’operazione di bad bank dell’istituto tedesca e del suo draconiano piano di (ennesimo) aumento di capitale e razionalizzazione dei costi.

Eh già, i famosi fantastiliardi di esposizione tedesca al casinò di Wall Street – in realtà, una ventina in tutto, una volta operato il netting – non sono finiti in mano statunitense o giapponese o cinese, bensì francese. Quelle di Bnp Paribas, acquirente del ramo più profittevole di tutti, quello di prime brokerage. Insomma, Parigi puntava – nel post-Brexit – ad assumere lo status di piazza finanziaria di riferimento per l’Ue, subentrando alla City londinese. Peccato che i tonfi di mercato legati al coronavirus abbiano un po’ mandato a monte i piani. Atteggiamento legittimo, per carità. Ma che certamente non ha suscitato cori di approvazione in un Paese come la Germania, la quale sta già pagando caro – e da tempo, ormai – gli azzardi del suo ex cavallo di razza con giochini esotici nel ramo del trading più estremo.

Qual è la differenza, magari sottile, ma che un politico di primo livello dovrebbe conoscere, prima di stringere patti? Semplice, per quanto Deutsche Bank sia giubilata dai conti e fiaccata da un notevole danno reputazionale, costatole negli ultimi anni anche una ventina di miliardi in multe assortite negli Usa (tutte pagate sull’unghia, restando comunque sul mercato), ha un paio di assi nella manica. Primo, è diventata negli anni talmente soggetto primario e di riferimento proprio nel prime brokerage da essere sottoscrittore – e quindi meccanismo dirimente nella catena di rischio sulla controparte – di contratti e trades per qualche triliardo di dollari di nozionale: quasi tutti riconducibili primariamente al mercato Usa, dove DB operava con scioltezza. Quindi, gli Usa non potevano permettere che Deutsche fallisse, pena un’ecatombe interna. Secondo, DB era talmente operativa negli Usa da essere diventata negli anni l’istituto di riferimento dei conti privati di Donald Trump, quando ancora era solo un imprenditore: di fatto, un’assicurazione sulla vita – almeno fino al prossimo novembre – capace di rendere inoffensiva ogni bufera. E anzi, dati alla mano, vedere la Casa Bianca operare la sua moral suasion poco ortodossa sulla Fed, affinché ampliasse le linee di finanziamento per le filiali statunitense di banche estere. Di fatto, swap lines che finora hanno tenuto in vita DB come un polmone d’acciaio. Punto.

Lo so, è poco poetico come quadro. Non permette di scomodare concetti alti come la politeia o inseguire chimere come il cambio della governance della Bce in modalità Federal Reserve, però è la realtà. Brutta. sporca e cattiva. Con cui, però, occorre confrontarsi. Soprattutto, quando si va in guerra. La Francia, oggi, si ritrova con un sistema bancario sovra-esposto a prodotti finanziari molto speculativi e molto rischiosi, ivi compresa la messe di assets totalmente illiquidi che giace nei portfolio di investimenti di molti suoi primari fondi di investimento. Vi siete chiesti per quale motivo, d’urgenza e senza preavviso, mercoledì scorso la Bce si sia affrettata a dar vita a una mossa senza precedenti rispetto alla classificazione del collaterale accettato per operazioni di rifinanziamento? Solo perché teme il downgrade del rating sovrano italiano? Direi di no, amici. Per il semplice fatto che per perdere l’eligibilità in seno al Qe l’Italia dovrebbe precipitare in area junk per tutte e quattro le agenzie accreditate: ovvero, Standard&Poor’s, Fitch, Moody’s e la canadese Dbrs, quella che da sola con il suo generoso investment grade ha tenuto in piedi il Portogallo pre-ripresa per due anni abbondanti, garantendogli accesso alla liquidità dell’Eurotower.

Forse, il rischio è più stringente e più legato ad attività meramente speculative. E, forse, la nazionalità di chi oggi guida la Banca centrale europea può offrire un indizio in più. Pensate che in Germania abbiano l’anello al naso e queste dinamiche non le vedano e non le conoscano? Certo che sì, non a caso – nonostante vada contro ogni principio della Bundesbank – la deroga sul collaterale è passata all’unanimità in Consiglio direttivo. Ma una cosa è tamponare le emergenze, un’altra far passare in sede Ue un precedente di mutualizzazione pericoloso, quando si guardano da un lato le ratio debito/Pil e dall’altro l’esposizione del sistema bancario a rischi sistemici che vanno ben oltre il nostro provinciale doom loop sulla detenzione di Btp. Et voilà, Emmanuel Macron e Giuseppe Conte – come Totò e Peppino – pensavano di essere più furbi della Merkel e che unendo due fragilità avrebbero ottenuto una forza: non è andata così. Anzi.

Con un discrimine, però. La Francia otterrà un ulteriore paracadute finanziario per i guai potenziali delle sue banche, visto che una crisi di quel sistema si riverbererebbe sull’intera eurozona. Ma, ovviamente, addio sogni di gloria da hub finanziario egemone e di riferimento dell’Ue, stante i profili poco prudenziali del suo comparto creditizio nell’operatività equity. L’Italia invece, cos’ha ottenuto, sbagliando per l’ennesima volta approccio e alleato, in nome di un ottuso anti-germanesimo da bar? Nulla. O poco più.

Signori, siamo un Paese dove ancora praticamente nessun richiedente ha ottenuto i 600 euro promessi dal Governo per le partite Iva e dove ancora non si è capito quando e come arriverà la Cig ai lavoratori appiedati dalla crisi Covid-19. In compenso, è boom per i banchi dei pegni, come nell’immediato dopoguerra: lo hanno testimoniato i tg dei giorni scorsi, non me lo sono inventato. Con quale faccia e peso politico pensiamo di andare in Europa a dettare l’agenda? Solo perché – come da statuto, accettato da tutti – abbiamo versato 15 miliardi al Mes? Ricordatevi che dentro quella cifra, c’è l’idea stessa di appartenenza al club Ue, un’affiliazione che nella fattispecie da almeno un mese abbondante ci garantisce acquisti di debito Bce che sono letteralmente dei salvavita, altrimenti avremmo lo spread già a 450 e la Troika sull’uscio di casa, Mes o non Mes.

Vogliamo uscire, “meglio da soli e con la lira che si può svalutare”, vogliamo l’Italexit? Prego, le cronache recenti che giungono dall’Argentina di nuovo alle prese con una procedura di default sembra mostrarci cammino e destinazione. Pensiamoci bene, però. Perché al netto dei nostri dati macro, della nostra burocrazia e disfunzionalità strutturale del sistema Italia, il pugno di mosche ottenuto al Vertice Ue è comunque un qualcosa che garantisce un minimo di tutela. E, soprattutto, di tempo. Per negoziare. Scegliendo, magari, alleato e modello giusti.