Il sole è sorto. E il mondo non è finito. Per scongiurare la Lehman cinese è bastato il più classico dei provvedimenti alla greca: differimento e priorizzazione nel pagamento dei coupon obbligazionari. Ovvero, pago quelli sui bond onshore in yuan e lascio quelli offshore in dollari (principalmente in mano estera) a bagno maria, in attesa di una ristrutturazione. Mettici poi 120 miliardi di yuan (18 miliardi di dollari) di liquidità iniettati in una sola soluzione dalla Banca centrale, dopo altri due interventi repo da 100 miliardi di yuan l’uno, al fine di tenere liquido il mercato in vista anche delle chiusure per festività di inizio ottobre e il gioco è fatto: Evergrande passa in 36 ore da leva capace di far precipitare il mondo a occasionissima di acquisto sui minimi. Un bel +17% a Hong Kong. Contemporaneamente, la Fed calcia nuovamente in avanti il barattolo del taper: Potrebbe partire presto, la formula usata da Jerome Powell. La fiera del condizionale e dell’approssimazione, esattamente ciò che il mercato desiderava. Di fatto, poi, con il numero uno della Banca centrale Usa entrato almeno due volte in contraddizione palese con se stesso e la decisione presa dal Fomc.

Primo, se si segnala – come ha fatto – la fine del processo di ritiro degli stimoli per metà 2022, significa farlo partire al più tardi a dicembre, operando così in base a controvalori di riduzioni da 15 miliardi al mese e terminando l’operazione a luglio 2022. Ora, visto che in ottobre non si terrà board della Fed e ci si ritroverà il 2-3 novembre, appare palese quale possa essere lo scadenziario obbligato. Perché non annunciare subito, mercoledì sera, ciò che appare ovvio e matematico? Ovvero, a dicembre inizia lo scale back che tutti attendono ma che mai arriva, quasi una versione monetaria del Godot di Samuel Beckett. Perché non fornire la data di inizio ma solo quella di potenziale termine? Concretamente, cambia poco. Psicologicamente, invece, cambia molto. È un approccio studiato, poiché lascia intendere al mercato che fra oggi e l’annuncio ufficiale, esiste un ennesimo, comodo cuscinetto di un altro mese e mezzo. Durante il quale non solo il Congresso dovrà risolvere la questione del tetto di debito, strettamente connessa alla necessità di tassi a zero e finanziamento diretto del deficit da parte della Banca centrale, ma chissà quale nuova emergenza si frapporrà sul cammino, puntualissima nel costringere le autorità a mosse inattese: magari una quinta ondata di Covid, un’escalation con l’Iran, una guerra commerciale con la Cina che travalichi le mere minacce di war games nel Pacifico, un nuovo Russiagate.

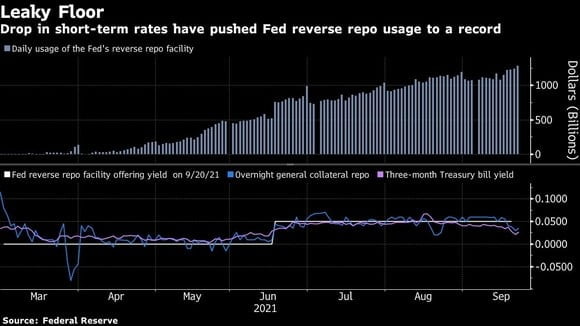

L’alternativa? Inesistente, quantomeno stando alla reazione di Wall Street, la quale ha accelerato i guadagni dopo la conferenza di Jerome Powell. Perché far saltare la partenza di dicembre e rinviare il taper anche solo a gennaio significherebbe un ammontare di riduzione mensile ben superiore ai 15 miliardi di dollari, volendo mantenere fede all’obiettivo di chiusura posto attorno alla metà del 2022. Il cosiddetto mercato non può reggere una simile ipotesi. Ed eccoci quindi alla seconda e più stridente contraddizione: perché l’unica decisione realmente e immediatamente operativa presa dal Fomc è stata quella di raddoppiare il limite di utilizzo di controparte della facility di reverse repo della Fed di New York? La quale, mentre Jerome Powell si schiariva la voce prima di affrontare la stampa, segnava la quarta rottura al rialzo consecutiva del livello record: 1.280 miliardi di dollari depositati overnight allo 0,05% di retribuzione.

Bene, la Fed ha deciso di portare da 80 a 160 miliardi il limite di deposito di riserve in eccesso per singolo partecipante di mercato. Tradotto? Primo, più di un’istituzione finanziaria sta già oggi operando sul filo degli 80 miliardi quotidiani, quindi occorre intervenire. Secondo, raddoppiare significa che si è consci che il fenomeno proseguirà e anzi aumenterà ulteriormente di magnitudo, come mostrato dal trend di questo grafico.

Come conciliare l’attesa di un ulteriore diluvio di liquidità, tale da doverlo parcheggiare alla Fed di New York nell’ordine delle migliaia di miliardi, con il principio implicito di drenaggio dello stesso rappresentato da quel taper che dovrebbe partire da qui a un paio di mesi? Signori, il taper non esiste. È di fatto una sorta di creatura mitologica, un generatore automatico di tantrum per rimettere in linea la curva dei rendimenti e purgare gli eccessi di Borsa, evitando di mostrare all’opinione pubblica le distorsioni del sistema: È colpa della Fed, un alibi buono per tutte le stagioni. E necessario, perché altrimenti potrebbe venire a galla la verità. Ovvero che l’intero sistema finanziario, da New York a Hong Kong, da Francoforte a Tokyo, è un enorme Evergrande, basato su un utilizzo criminale del leverage garantito da tassi a zero che rendono automatico l’indebitamento strutturale. E lo schema Ponzi come unica strategia.

Non a caso, il cosiddetto libero mercato non ha fatto un plissé di fronte ai dots relativi alle prospettive sui tassi usciti dal Consiglio: primo rialzo previsto a maggioranza già nel 2022, in anticipo rispetto alle prospettiva dell’ultimo Fomc. Eppure, Wall Street ha fatto finta di nulla. Quasi si recitasse a soggetto.

In compenso, c’è anche di peggio. Perché quando dopo mesi di narrativa tranquillizzante sulla transitorietà dell’inflazione, il comunicato del board mostra un aumento delle previsioni ufficiali sull’andamento dei prezzi per l’anno in corso dal 3,4% di giugno all’attuale 4,2%, significa che i colli di bottiglia sulla supply chain sono ben più gravi di quanto si sia lasciato intendere. Non a caso, mentre Jerome Powell parlava, dall’hub commerciale più importante d’America, il porto di Los Angeles e Long Beach, arrivava la notizia di un nuovo record: dai 61 della scorsa settimana, ora i vassels carichi di container costretti all’ancoraggio forzato al largo in attesa di attracco e scarico sono saliti a 72.

Insomma, tutto come al solito: dissimulazione e negazione della realtà. Al mercato basta questo, una simbolica pacca sulla spalla, quasi a rassicurarlo che andrà tutto bene. Ma noi italiani, purtroppo, sappiano bene e in prima persona che dietro quella formula rischia di nascondersi un preannuncio di disastro. Che l’ennesimo conto alla rovescia abbia inizio: destinazione, 2-3 novembre. In attesa che qualcosa scompagini i piani.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.