Giusto poche parole sull’epilogo, almeno temporaneo, della pantomima commerciale fra Usa e Cina, sancito ufficialmente mercoledì dalla firma della cosiddetta Phase One. La guerra dei dazi è finita? In realtà e come dico da mesi, il conflitto non era mai nemmeno cominciato. Schermaglie. Rischi controllati. Terminati i quali, esattamente a ridosso della scadenza dello scorso 15 dicembre, quando si sarebbe davvero entrati nel vivo dello stock di prodotti di largo consumo che avrebbero visto salire sensibilmente il loro prezzo, ecco che si è arrivati al compromesso senza dettagli che ha portato alla photo opportunity di 48 ore fa. Contenuti? Ancora del tutto generici, tutti da verificare in realtà. La questione, però, è differente. La guerra è “terminata” perché l’eco mediatica della sua fine in questo preciso momento può essere più utile del suo perpetuarsi sotto le mentite spoglie della guerra: in parole povere, nemmeno più gli algoritmi di Wall Street cascavano al trucchetto delle conferme/smentite a ripetizione, del buy the rumour. Quindi, meglio chiudere un capitolo e aprirne un altro.

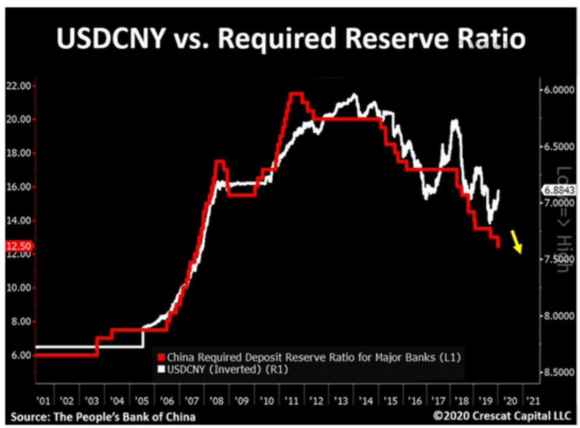

Magari, quello che vedrà gli Usa d’ora in poi concentrarsi contro un nuovo nemico di turno, al netto dello scenario bellico mediorientale: l’Unione europea con il suo euro svalutato, la sua presunta concorrenza sleale su settori strategici e il suo continuare a dipendere testardamente dalla Russia per il suo approvvigionamento energetico. Sapete quando capiremo se davvero Pechino e Washington avranno messo in scena una recita vincente? Non ci vorrà molto, basterà seguire la dinamica di questo grafico: ovvero, capire per quanto ancora la Cina potrà e vorrà di fatto perpetuare il proprio suicidio valutario, a fronte di uno stock di debito che resta preoccupante, per mostrare il volto diplomatico, dialogante e malleabile agli Stati Uniti.

Il grafico compara infatti l’attuale processo di rivalutazione di yuan (linea bianca) con il livello dei requisiti di riserva bancari cinesi (linea rossa): cosa sta combinando Pechino da qualche tempo, di fatto mandando simbolicamente e metaforicamente al macero un’intera libreria di scienza economica? Rafforzando appunto lo yuan in una sorta di “operazione simpatia” verso la Casa Bianca (la quale ha infatti prontamente tolto l’etichetta di manipolatore valutario verso Pechino) e contemporaneamente tagliando i requisiti delle banche, ovvero liberando liquidità nel sistema, perché l’economia è debole: a vostro avviso e senza bisogno di aver frequentato un master alla Wharton Business School della Penn University, per quanto sarà sostenibile una politica monetaria “magica” di questo tenore?

Ecco, quando l’incantesimo finirà, vedrete che anche la straordinaria e molto mediatica Phase One, più o meno drammaticamente, andrà in crisi. Fine dell’argomento, per ora. Anzi, no. Non del tutto, a essere sincero. Perché Usa e Cina mi servono per introdurre, anche contestualizzando l’intera vicenda a latere della disputa commerciale, il vero tema del giorno. Ovvero, l’Europa. Anzi, la Bce.

Come vi ho detto, temo che ora Donald Trump, vista anche la necessità di alternare un po’ le cortine fumogene, partirà lancia in resta contro l’Ue. E, immagino, contro il suo simbolo, quella Germania che proprio mercoledì celebrava il risultato del Pil più debole dal 2013 nell’ultimo trimestre dello scorso anno, +0,6%. In due anni, l’economia di Berlino è passata dal +2,5% del 2017 al +0,6% attuale. E per l’anno appena iniziato, quali previsioni? Simili, purtroppo, a quelle del 2019. Un disastro, insomma. Il quale potrebbe quindi essere pesantemente aggravato se per caso Washington, in vista delle elezioni del 3 novembre, decidesse magari di piantare il mitologico chiodo nella bara del comparto automotive teutonico, già in crisi nera, imponendo dazi sui veicoli importati dall’Ue.

Chi potrebbe reagire a un assalto a stelle e strisce? La mitica Commissione con la sua farsesca agenda verde, il primo caso di veicolo finanziario a leva per combattere il cambiamento climatico, di fatto un hedge fund ambientalista? No, la Bce, visto che ormai siamo nel new normal delle Banche centrali come unico motore immobile. Al riguardo, una domanda: avete notizie dell’Eurotower, per caso? Avvisiamo la brava Federica Sciarelli di mettersi sulle tracce di Christine Lagarde? Io non dico di recitare un ruolo in commedia come quello interpretato da Jerome Powell, ovvero pressoché onnipresente nel ping-pong del dibattito economico quotidiano, ma passare da una presenza ingombrante e sgomitante come quella di Mario Draghi all’impalbabile eleganza da simposio dell’ex numero uno del Fmi appare davvero un salto quasi logico, più che stilistico. Per ora, l’Eurotower si limita a comprare ogni mese bond sovrani e corporate e a riunirsi a cadenze fisse. Sapete perché? Perché la Bundesbank ha serrato le fila e ha paralizzato Christine Lagarde prima ancora che potesse muovere un pollice in autonomia. Come? Minacciando, fin da subito, di schierare la Corte costituzionale di Karlsruhe contro il nuovo Qe, alla prima sbavatura statutaria.

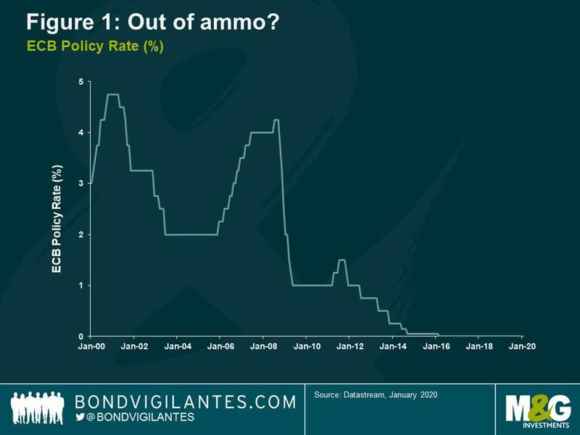

Ma di questo, ovviamente, non si può parlare: d’altronde, chi comanda politicamente in Europa oggi? Monsieur Macron, grande sponsor e padrino della numero uno di Francoforte. E sapete cosa ha in mente, invece, madame Lagarde per rompere l’impasse? Una mossa che chiama in causa proprio la Cina, come vi dicevo prima: tassi di interessi duali. La situazione viene messa bene in prospettiva da questi due grafici: il primo è semplice, mostra come al momento la Bce sia semplicemente a corto di attrezzi nella mitica cassetta. E, come anticipato, per veto tedesco non può orientarsi verso mosse alla giapponese, ovvero ulteriore discesa in negativo, controllo diretto della curva dei tassi o acquisti tramite Etf di titoli azionari.

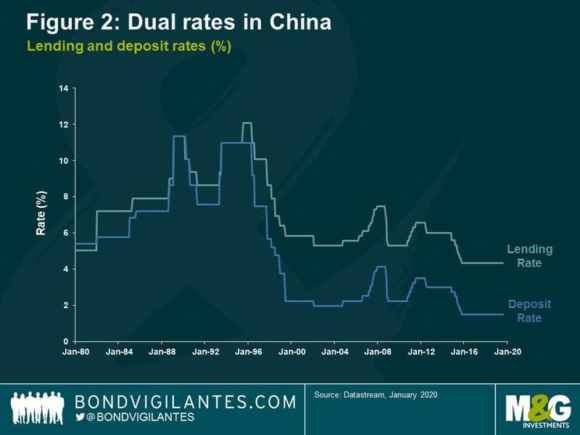

Restando in Asia, però, ecco che il secondo grafico ci mostra come negli anni Ottanta e all’inizio dei Novanta, il sistema bancario del Dragone abbia appunto sperimentato una dinamica duale del costo del denaro. In parole povere, tassi differenti per prestiti e depositi, indipendenti fra loro. L’utilità? Quando serviva stimolo, si operava sui tassi relativi ai prestiti riducendoli in modo molto maggiore di quelli applicati ai depositi. Ma può funzionare? E qui entra in campo la carta vincente che Christine Lagarde è certa di avere ricevuto in eredità da Mario Draghi e che nasconde ancora gelosamente nel suo cappello a cilindro: di fatto, le operazioni di finanziamento a lungo termine operate dalla Bce (Ltro e T-Ltro) consentivano già alla Bce di prestare denaro alle banche commerciali a tassi negativi, alla condizione però che queste utilizzassero una parte concordata e minima di quei fondi per erogare nuovi prestiti all’economia reale. Oppure, il fatto stesso che dalle aste venissero escluse parti improduttive dell’economia come i mutui mostra altresì come Mario Draghi stesse testando segretamente un sistema estremo per tempi estremi. Un sistema che, appunto, è già stato posto in essere, avendo creato un precedente: la Bundesbank è, formalmente, servita. Se fa ricorso, gli si farà notare come mai non lo abbia presentato prima.

E il sistema delle riserve tiered posto in essere da Mario Draghi nell’ultima fase del suo mandato, cos’era di fatto se non un’operatività duale rispetto ai tassi di mercato relativamente al denaro che le banche commerciali depositano overnight presso l’Eurotower? Formalmente e se realmente questo sarà lo sviluppo, un capolavoro assoluto. Il quale, fra l’altro, nasce con un enorme punto d’impatto ideologico e mediatico: Christine Lagarde, infatti, in una delle sue ultime e rare uscite pubbliche, ha platealmente sostenuto di voler coordinare la politica della Bce con quella economica dell’Ue in fatto di concentrazione verso il bersaglio grosso della lotta ai cambiamenti climatici. Insomma, la Bce sarà sponsor fattivo e strumento operativo del Green new deal? La rinascita dell’asse renano potrebbe passare da qui.

Ad esempio, nessuno vieta al board della Bce di applicare tassi di interessi negativi in seno alle aste T-Ltro di rifinanziamento bancario a lungo termine solo a quegli istituti che utilizzo direttamente quei fondi per finanziare progetti climaticamente e ambientalmente sostenibili, magari energie alternative. E attenzione, perché un -0,5% come tasso sul T-Ltro a 3 anni può apparire solo un miglioramento marginale rispetto al finanziamento su base di mercato, ma un prestito a 10 anni al -1 o -2% diventerebbe davvero un game changer. Signori, con la “scusa” molto spendibile e social della lotta ai cambiamenti climatici, la Bce pare pronta a levarsi i proverbiali guantoni e diventare soggetto attivo e belligerante nel conflitto globale fra Banche centrali, quindi fra potenze egemoni. Silenziosamente e, per ora, senza clamori da annuncio ufficiale o photo opportunity farsesche come quella tenutasi mercoledì alla Casa Bianca.

E l’Italia, quale ruolo avrà in queste che si prefigurerebbe come una vera e propria rivoluzione? Immagino nullo, visto il livello di dibattito su questi temi che caratterizza il mondo politico del nostro Paese. troppo impegnato nella campagna elettorale emiliano-romagnola. Attenzione, però: si parla già di fondi a rischio per l’Italia, di criticità cui mettere mano. E poi, lo sapete, io non credo alle coincidenze: guardate a quale tema, casualmente, è dedicato l’ultimo Working paper pubblicato dalla Bce, quello di gennaio 2020. Io non starei affatto tranquillo. Anzi. C’erano infatti molti modi di rispondere istituzionalmente e politicamente allo sguaiato dibattito italiano sul Mes che ha caratterizzato il mese di dicembre appena trascorso: la Commissione Ue ha abbozzato, diplomatica. L’Eurotower ha invece atteso, incassando in silenzio. Poi, però, scelto il modo e il tempo più diplomatici e apparentemente innocui, nella loro didatticità, per reagire. Ma rappresenta un segnale fin troppo chiaro, almeno per chi vuole e sa coglierlo.