Dopo lo spoiler di Giuseppe Conte in trasferta a Milano c’è la certificazione dell’Istat: l’Italia è recessione tecnica, visto che nel quarto trimestre del 2018 il Pil è stato in calo dello 0,2%. Ecchissenefrega! Signori, ve lo dico chiaro e tondo: nei prossimi giorni, alternato al Venezuela e al Brexit, il tema della nostra economia e dei nostri conti pubblici sarà la notizia del giorno pressoché ovunque e, soprattutto, l’argomento principale del dibattito politico. Direte voi, sintomo di una democrazia sana e di un confronto aperto. No, sintomo di una classe dirigente di incapaci, al Governo come all’opposizione (le cosiddette parti sociali, nemmeno meritano menzione). Per il semplice fatto che scatenare guerre civili su quel -0,2% equivale alla discussione fra due conoscenti che si ritrovano dopo tanti anni sul ponte del Titanic e riprendono a litigare per la fidanzatina contesa al liceo. Sicuramente tema di grande trasporto emozionale, ma interessante e di vitale importanza quanto un articolo del Sole24Ore sulle prospettive dei mercati.

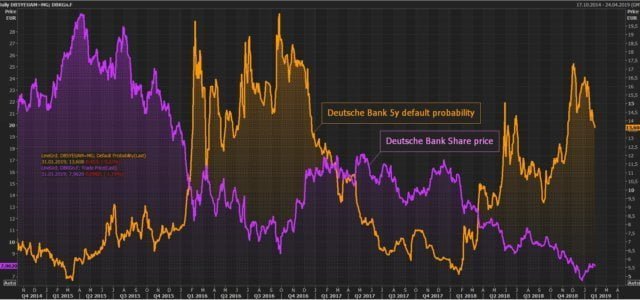

Eh già signori, mi tocca diventare sgradevole e lo faccio con enorme soddisfazione, questa volta: avevo ragione io. Non solo la ripresa era un farsa e i mercati che correvano soltanto una bolla in espansione, ma, udite udite, tutte le Banche centrali sono tornate in modalità espansiva. Sì, lo so che lo scrivo da settimane. Come da trimestri annuncio il redde rationem, puntualmente arrivato, fra le risatine di scherno degli economisti che contano, quelli bravi e con i titoloni accademici. Ma stavolta, la questione è differente. Perché all’appello manca solo la Bce e la riunione del board di marzo, a occhio e croce, potrebbe non limitarsi all’annuncio di nuove aste di rifinanziamento a lungo termine per il sistema bancario dell’eurozona, la cui necessità ormai impellente è stata certificata ieri dagli schianti del settore a Piazza Affari e da quello di Deutsche Bank, scesa sotto la soglia psicologica di 8 euro per azione e legato alle voci sempre più insistenti di fusione con Commerzbank, come mostra il grafico.

Probabilmente, si andrà oltre. Magari uno swap sulle scadenze dei bond in detenzione all’atto del reinvestimento, come Operation Twist della Fed, scegliendo scadenze più lunghe rispetto a quelle brevi, al fine di scudare dall’imminente rischio spread. Una cosa è certa, Mario Draghi manca all’appello. Le tre principali Banche centrali extra-Bce (Bank of Japan, Fed e Pboc cinese) sono infatti già tornate, a modo loro e con modalità differenti, in modalità espansiva. Il primo è stato, il 23 gennaio scorso, l’Istituto centrale nipponico, il quale nella riunione del board non si è limitato a mantenere invariata la politica monetaria, ma ha tagliato di netto – e per l’ennesima volta – le previsioni sull’inflazione, tanto che ora il Cpi atteso per l’anno fiscale che inizierà ad aprile è atteso a soltanto lo 0,9% dall’1,4% precedente, mentre quello per il 2020 è preventivato all’1,4% dall’1,5%. La ragione? L’impatto dei bassi prezzi petroliferi.

Non c’è che dire, il senso dell’umorismo non fa difetto al buon Kuroda. Ma insieme all’inflazione, per stimolare la quale è stata posta in essere l’Abenomics, ovvero il più grande e fallimentare esperimento di Qe mai visto, la Boj ha tagliato anche le stime di crescita, con il Pil reale atteso in aumento per l’intero 2018 allo 0,9% dall’1,4% stimato solo a ottobre. E con l’export che a dicembre è calato del 3,8% su base annua, il doppio del -1,9% atteso dagli analisti e il minimo da ottobre 2016, il governatore Kuroda ha avuto gioco facile nel convincere il board che l’atteso processo di tapering dello stimolo, ovvero l’inizio di reale riduzione degli acquisti, già annunciato per la riunione di aprile, può tranquillamente andare in soffitta ancora per un po’.

Il giorno dopo, 24 gennaio, è stata la Pboc a inviare segnali di brusco risveglio, dopo che i due tagli ai requisiti di riserva delle banche hanno sortito poco più che un effetto placebo sui mercati interni. Ed ecco che si torna al badile, allo stimolo, al tanto agognato – soprattutto dagli Usa, i quali hanno scatenato apposta la guerra di dazi e tariffe – impulso creditizio globale sotto forma di un nuovo schema di iniezione. La Pboc ha infatti annunciato che i primary dealers del Paese potranno operare swaps delle loro detenzioni di perpetual bonds (security ibrida fra azione e obbligazione, praticamente una subordinata di Popolare di Vicenza al cubo e sottoscritta in stato di ebbrezza) con titoli della Banca centrale, utilizzando poi direttamente quei bond come collaterale per ottenere acceso alle operazioni di liquidità della Pboc.

Intermediando direttamente nel mercato, la Pboc diventa garante di quella carta igienica, abbassando praticamente a zero – almeno nel breve termine – il profilo di rischio e permettendo così alle banche di creare o aumentare i cuscinetti di capitali e rilassare i criteri di erogazione, i quali già oggi si stanno sostanziando in una contrazione della fornitura di credito all’economia. Che lo schema Ponzi con gli occhi a mandorla prosegua, si torna a stampare!

Mercoledì poi è stato il giorno della grande capitolazione della Fed, il cui numero uno, Jerome Powell, non si è limitato a ribadire come il pilota automatico nella politica di aumento dei tassi sia stato del tutto disattivo, eliminando dal comunicato finale ogni riferimento a futuri rialzi, ma ha proferito la frase che ha messo il turbo all’ultima ora e mezza di contrattazione a Wall Street: Non vogliamo che la normalizzazione del bilancio causi turbolenze di mercato. Boom! Non solo si blocca il processo di normalizzazione del costo del denaro, ma anche le redemptions del debito detenuto e andato a scadenza, in ossequio al tapering dei vari cicli di Qe, ovvero il dimagrimento fino a livelli “normali” del bilancio della Banca centrale attraverso vendite di Treasuries e Mbs. E, conseguentemente, di drenaggio dai mercati di una media di 32 miliardi di dollari al mese per tutto il 2019, con picco fino a 50 miliardi nei quattro mesi centrali. Praticamente, il prodromo – già parecchio spinto, visto qual era la narrativa generalmente accettata e strombazzata fino all’estate sullo stato di salute dell’economia Usa – di un Qe4. D’ora in poi, ogni valutazione della Federal Reserve relativamente alla politica monetaria sarà basata soltanto sui dati macro che verranno comunicati e monitorati dalle varie agenzie federali. Fine del pilota automatico, ora si guarda alla realtà.

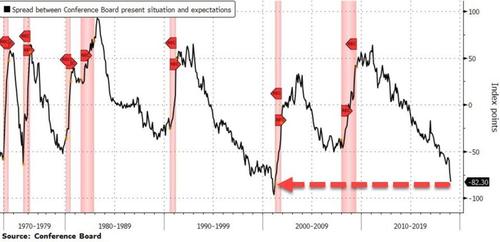

E quella che ha osservato Jerome Powell nei giorni che hanno anticipato la riunione del Comitato monetario (Fomc) è stata decisamente dura: il dato della fiducia dei consumatori reso noto il 29 gennaio parlava della peggior lettura dal 2011, il tutto in un Paese la cui economia si basa al 70% proprio sui consumi. Ma, peggio ancora, la sottocategoria hope, ovvero la speranza di trovare più disponibilità di posti di lavoro nei sei mesi successivi, è precipitata al 14.7 dal 22.7, il peggior calo a due mesi dal 1968. In una nazione che festeggiava fino all’autunno il miracolo occupazionale. E non basta, perché l’indice delle aspettative del Conference Board negli ultimi tre mesi è calato di un volume sempre associato nei recenti precedenti storici a periodi di recessione ufficiale, tanto che l’attuale spread fra condizioni attuali e aspettative è quello che segnala la maggior divaricazione addirittura dal marzo del 2001, come mostra il grafico.

E signori, se i colloqui previsti per oggi con la delegazione cinese non porteranno a un accordo e se entro metà febbraio non si troverà un compromesso con i Democratici sulla costruzione del muro con il Messico e tornerà lo shutdown, a marzo ci sarà da ridere. Calcolando che entro il 13 febbraio la Gran Bretagna deve decidere ufficialmente cosa fare il 29 marzo successivo. Potessi permettermelo, mi verrebbe voglia di mettermi in malattia fino a giugno. E a marzo, poi, toccherà anche alla Bce prendere una decisione. Di fatto, già scontata sia dal board che dai mercati, ma ancora non comunicabile en plein air, sia per motivi di decenza che per evitare panico autoalimentante.

Colpa della recessione tecnica in cui è precipitata l’Italia? Non diciamo idiozie. Signori, siamo nell’anticamera di un nuovo Qe globale. Significa che siamo nei guai, davvero seri. E, in base alla logica perversa del capitalismo da Banca centrale, i mercati infatti festeggiano. Almeno per ora, perché vedrete che quando servirà più doping, più liquidità, ricominceranno i crolli. Come i bambini che battono i piedi e piangono, perché vogliono ancora gelato, anche se sanno che poi dovranno fare i conti con un doloroso mal di pancia da indigestione. Capite perché dico chissenefrega di fronte alla decrescita italiana del quarto trimestre, al netto del tasso non certo cinese garantito per anni – nonostante abbiano goduto delle condizioni macro e di mercato migliori dal Secondo Dopoguerra in poi, fra tassi di interesse, credito allegro e a pioggia e petrolio ai minimi storici – da chi ha preceduto l’attuale esecutivo? Nemmeno Houdini ci farebbe ripartire, senza un intervento della Bce.

Noi, come la Germania o la Francia. Siamo tutti nella stessa barca ma continuiamo stupidamente a non capirlo, scambiando i nemici per amici e viceversa. In queste condizioni, a palazzo Chigi e a via XX Settembre potrebbero esserci anche dei cartonati o dei pupazzi del Muppet Show, non cambierebbe nulla. Decide Mario Draghi, insieme ai suoi colleghi che detengono le chiavi delle stamperie del mondo. È il nuovo ordine. E conviene abituarcisi in fretta, perché – come avrete notato – la situazione è mutata in peggio in tempi brevissimi. È l’effetto palla di neve e per correre più veloci della valanga, occorrono gambe d’acciaio. Che non abbiamo. Né noi, né gli altri. La sfida è tra chi viene travolto prima soccombe e chi, magari, riesce a salvarsi, seppur acciaccato. Meglio saperlo subito.