Nella tappa della scorsa settimana del nostro viaggio nella “selva oscura” del fisco italiano ci siamo imbattuti nell’alto prelievo fiscale che nel nostro paese si accanisce sul fattore lavoro e, conseguentemente, su coloro che ne sono titolari e su di esso vivono, i lavoratori dipendenti.

Usando dati Eurostat contenuti nella pubblicazione “Taxation trends in the European Union” abbiamo scoperto che la fiscalità complessiva, rappresentata dai contributi sociali a carico del datore di lavoro e del dipendente e dall’imposta personale sul reddito, ha pesato nel 2007 in Italia per il 44% del costo del lavoro sostenuto dalle imprese contro il 34% della media degli altri 15 paesi dell’Unione che adottano l’euro.

In sostanza per ogni 100 euro di costo del lavoro a carico delle imprese vi è nel nostro paese un cuneo fiscale complessivo di 44 euro che abbassa la remunerazione netta in busta paga a soli 56 euro. Ovviamente quando i 56 euro residui vengono spesi, totalmente o parzialmente, dal percettore, egli pagherà su di essi ancora le imposte che gravano sui consumi (Iva e imposte di fabbricazione), spostando la linea complessiva del prelievo fiscale nettamente al di sopra dell’asticella del 50%.

Bisogna inoltre precisare che i dati Eurostat appena utilizzati identificano un’aliquota media implicita (ITR, implicit tax rate) sul fattore lavoro, dato che mettono a rapporto per ogni paese il gettito effettivo di contributi e imposte sui redditi con la remunerazione lorda del fattore lavoro che emerge dai dati di contabilità nazionale.

Questo comporta che l’eventuale evasione di contributi e imposte (come nel caso rapporti di lavoro in nero) abbassi l’ITR nei casi in cui l’istituto nazionale di statistica che fa le stime riesca invece a tener conto del contributo dell’economia sommersa a Pil, valore aggiunto e redditi da lavoro (i quali rappresentano il denominatore del rapporto). È quindi probabile che l’aliquota media che grava su chi non evade sia più alta dell’ITR, dato il rilevante fenomeno dell’economia sommersa, e che il gap con la media dell’eurozona sia ancora più consistente di quello misurato attraverso l’ITR.

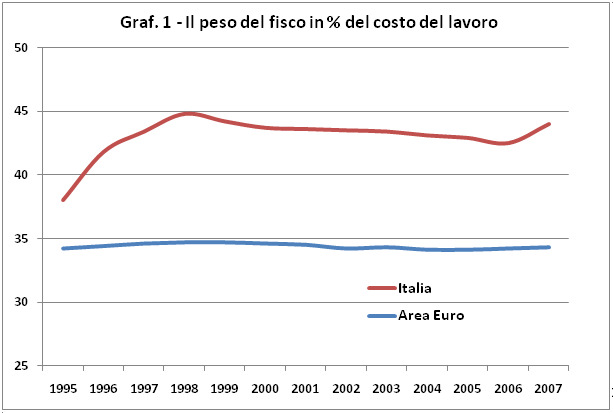

Una considerazione ulteriore riguarda il fatto che la forbice tra il cuneo fiscale italiano sul lavoro e quello medio dell’eurozona, misurata attraverso l’ITR, non è sempre stata così elevata, come è possibile osservare attraverso il grafico sottostante.

(clicca qui per ingrandire il grafico)

Nel 1995, infatti, il peso del fisco sul lavoro era in Italia solo quattro punti al di sopra dei paesi dell’attuale eurozona, 38% contro 34%, ma a metà del decennio ‘90 i provvedimenti di finanza pubblica introdotti per riportare il rapporto deficit/Pil entro il limite del 3% richiesto da Maastricht per essere ammessi alla moneta unica alzavano il dato italiano, e con esso il differenziale rispetto all’eurozona, di sette punti percentuali, sei dei quali persistevano nel 2007.

Non è superfluo osservare che siccome l’adesione all’euro ha abbassato in questi anni la spesa pubblica per interessi in rapporto al Pil di ben sette punti percentuali (dall’11,5% del 1996 al 4,6% del 2009), almeno una parte di questi risparmi era doveroso impiegarli per ridurre verso valori più prossimi all’Europa la fiscalità che penalizza il fattore lavoro.

Mentre l’Eurostat calcola il peso del fisco con metodo “backward looking”, rapportando cioè il gettito effettivo, le tasse pagate dall’insieme dei contribuenti, all’imponibile complessivo, l’Ocse utilizza un metodo “forward looking” calcolando sulla base delle norme fiscali di ogni paese il debito d’imposta per contribuenti con determinate caratteristiche di reddito (ad esempio il 67% del reddito medio, il 100%, il 167%) e personali (ad esempio presenza o meno di carichi familiari).

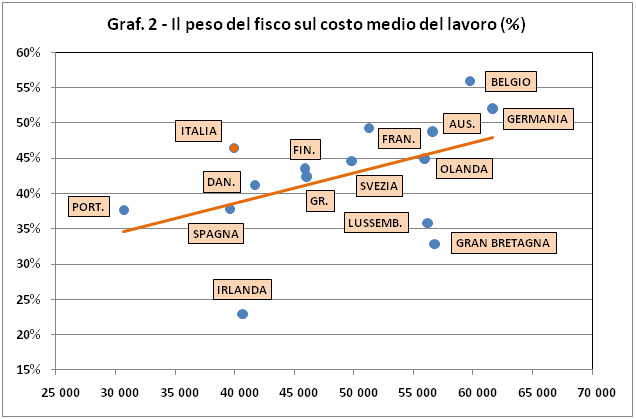

È interessante guardare anche a questo metodo per verificare se esso modifica o meno l’analisi appena svolta. Al riguardo, consultando il più recente rapporto “Taxing wages”, possiamo verificare che, per un lavoratore dipendente il cui costo per il datore coincide con quello medio nazionale, il prelievo fiscale complessivo si attestava nel 2008 in Italia al 46,5%.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Da un lato si tratto di un valore più elevato rispetto a quello precedente calcolato con metodologia Eurostat, dall’altro esso non è il maggiore tra i paesi dell’eurozona presi in considerazione, pur collocandosi ai primi posti. Per l’Ocse, infatti, in Belgio, Germania, Austria e Francia il peso del fisco sul lavoratore a costo medio risulterebbe più elevato rispetto all’Italia. Tuttavia in Italia anche il costo medio del lavoro è minore rispetto a questi paesi e, considerando il carattere progressivo tipico della componente di tassazione personale del reddito, è plausibile che anche l’aliquota media italiana sia inferiore.

(clicca qui per ingrandire il grafico)

I dati 2008 relativi ai paesi Ocse dell’eurozona sono illustrati nel grafico sopra. Come possiamo osservare, i valori di tassazione % del lavoro evidenziano una correlazione positiva rispetto al costo del lavoro: i paesi a più elevato costo del lavoro sono anche quello col maggior peso della fiscalità. L’Italia, tuttavia, avendo un costo medio del lavoro di circa 40 mila dollari, dovrebbe registrare, sulla base della linea arancione che identifica il trend, un tassazione solo del 38%, simile a quella spagnola. In questo caso il dato effettivo italiano è 8,5 punti percentuali al di sopra di quello atteso.

Assodato che il lavoratore dipendente italiano rientra a pieno titolo tra i tartassati, si tratta ora di capire cosa avviene se egli ha anche carichi familiari, cioè persone che, come i figli, fanno parte della famiglia ma non percependo redditi propri debbono avvalersi di quelli che il fisco lascia a disposizione dei loro genitori.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

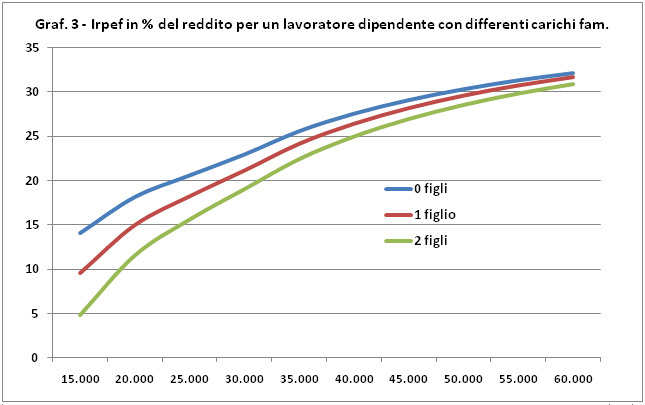

Per quanto riguarda la tassazione personale bisogna riconoscere che il nostro fisco è apprezzabile per la progressività che riesce a garantire al percettore lavoratore dipendente senza carichi, dato che le aliquote medie effettive nette (che tengono conto delle detrazioni per lavoro dipendente) appaiono contenute per imponibili medi e bassi e garantiscono comunque, grazie alla detrazione, un’area iniziale non trascurabile di reddito non tassata (pari a 8000 euro annui). In tal modo l’aliquota media (linea blu nel grafico sottostante) è del 14% per un’imponibile di 15 mila euro, sale al 21% oltre i 25 mila euro e al 30% oltre i 50 mila.

(clicca qui per ingrandire il grafico)

Se consideriamo invece il risparmio d’imposta che si ha in presenza di figli a carico, i risultati del sistema italiano sono deludenti, dato che la detrazione riconosciuta appare risibile in relazione agli effettivi costi di sostentamento a carico delle famiglie: meno di 600 euro di minore imposta con 25 mila euro di imponibile individuale e un figlio a carico, poco più di 1200 con due figli a carico.

È evidente che il regime Irpef vigente non riesce a comprendere che all’aumentare della dimensione familiare occorre un reddito sensibilmente maggiore per garantire un identico livello di benessere. Così, ad esempio, se una famiglia passa da due a quattro componenti raddoppiando di dimensioni (da due genitori senza figli a due genitori con due figli), il livello di reddito in grado di garantire parità di benessere sarà molto maggiore di quello preesistente, anche se inferiore al doppio a causa dell’esistenza di economie di scala nel consumo (non sarà infatti necessario raddoppiare la cucina, la lavatrice, la lavastoviglie, ecc.).

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

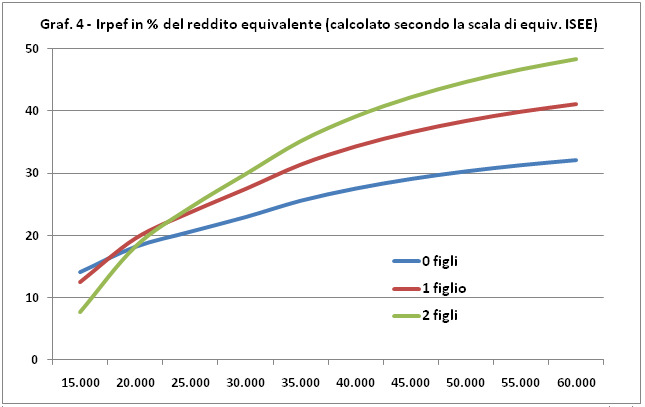

Di quanto, esattamente, dovrebbe essere maggiore il reddito per garantire parità di benessere? In realtà lo stesso legislatore italiano ha dato una risposta a questo problema ma non nella normativa fiscale, bensì con la scala di equivalenza che il decreto legislativo n. 109/1998 ha adottato introducendo l’ISEE, l’indicatore della situazione economica equivalente, utilizzato per la concessione di prestazioni sociali agevolate e per differenziare la contribuzione a servizi a domanda individuale (come la refezione scolastica e l’iscrizione universitaria). Utilizzando questa scala scopriamo che l’incremento di reddito richiesto è del 30% nel caso si passi da 2 a 3 componenti familiari e del 57% nel caso si passi da 2 a 4.

A questo punto possiamo fare un’interessante elaborazione: prendiamo il debito Irpef che un contribuente individuale deve al fisco nell’ipotesi di zero, uno e due figli a carico e per livelli di reddito che vanno da 15 mila a 60 mila euro l’anno, ma anziché rapportarlo come nel precendete grafico al reddito effettivo lo rapportiamo al reddito equivalente, calcolato applicando la scala di equivalenza dell’ISEE. Il risultato è illustrato dal grafico sottostante.

(clicca qui per ingrandire il grafico)

Come possiamo osservare, le detrazioni in essere per figli a carico generano un vantaggio, peraltro non particolarmente consistente, solo per redditi molto bassi (15 mila euro). Già a 20 mila euro il vantaggio si è azzerato e per redditi superiori il peso dell’Irpef sul reddito equivalente è maggiore nel caso di un figlio rispetto all’assenza di carichi e ancora maggiore nel caso di due figli rispetto alle due ipotesi precedenti. Con un reddito equivalente di 30 mila euro, il fisco porta via il 22,9% al percettore senza carichi, il 27,4% a chi ha un figlio e il 29,9% a chi ne ha due. Forse sarebbe ora che il legislatore dell’ISEE desse qualche consiglio al legislatore dell’Irpef.