L’Istat ha pubblicato ieri le stime definitive del Pil relative al terzo trimestre dell’anno, confermando lo scenario positivo che già si delineava con le stime preliminari di un mese fa. Salvo contraccolpi che possono derivare da eventuali nuove chiusure finalizzate a contrastare la variante omicron del coronavirus, che allo stato attuale sembrano tuttavia poco probabili, il nostro Paese si avvia a un sostanziale pieno recupero già nel IV trimestre della consistente caduta che la pandemia ci aveva imposto nella prima metà dello scorso anno. Ecco i principali dati emersi ieri:

1) Nel terzo trimestre del 2021 il Prodotto interno lordo espresso in termini reali, e corretto per gli effetti di calendario e destagionalizzato, è aumentato del 2,6% rispetto al trimestre precedente, come già indicato un mese fa, ma del 3,9% rispetto allo stesso trimestre del 2020, col piccolo ritocco di un decimale verso l’alto rispetto alle precedenti stime.

2) Anche la variazione del Pil già acquisita per l’intero anno 2021 sale di un decimo, attestandosi al 6,2%. Questo è il valore sul quale si attesterebbe il dato medio del 2021 se il Pil restasse completamente fermo nell’ultimo trimestre dell’anno. È un’ipotesi puramente teorica, un valore “pavimento” rispetto al quale siamo destinati a fare certamente meglio. Ma quanto meglio dipende tuttavia ancora una volta dal virus e dalle sue varianti.

In ogni caso la meta “psicologica” di 6 punti e mezzo percentuali di crescita reale per tutto il 2021 non appare così irraggiungibile, bastando al riguardo un incremento del Pil nel quarto trimestre pari solo all’1,2-1,3% rispetto al livello del terzo. Se esso si verificasse otterremmo anche un pieno recupero della caduta dell’economia prodotta nel 2020 dal coronavirus, riportandoci allo stesso livello raggiunto nell’ultimo trimestre del 2019, prima che la pandemia si abbattesse sul nostro e sugli altri Paesi.

A che punto siamo nel cammino di recupero?

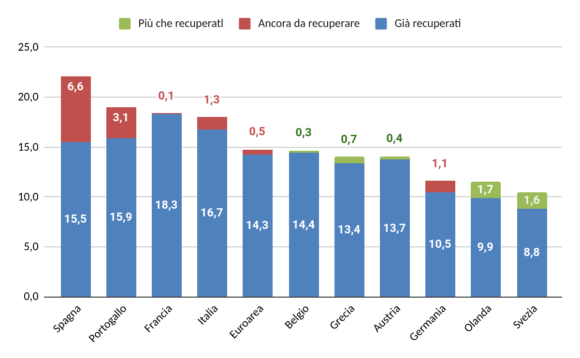

È utile a questo punto riproporre il nostro grafico di sintesi degli effetti della crisi sanitaria sul Pil reale dei principali Paesi europei nella prima metà dello scorso anno e dei differenti percorsi di recupero sinora realizzati. Il Grafico 2 illustra questi dati per i principali Paesi, ordinandoli in base alla caduta complessiva prodotta dalla pandemia. Essa è rappresentata dall’istogramma blu per la parte che risulta recuperata al terzo trimestre 2021 e dall’istogramma rosso per la parte che resta ancora da recuperare. Dunque la caduta complessiva che si è verificata è sempre la somma dei due colori quando anche il rosso è presente. Se invece vi è già stato un pieno recupero della caduta e il livello attuale del Pil in un Paese risulta maggiore rispetto al quarto trimestre del 2019, l’ultimo prima della diffusione del virus, allora l’intera caduta è rappresentata dal solo istogramma blu mentre la parte verde ci segnala quanto il livello attuale risulta superiore a quello antecedente la pandemia.

Grafico 1 – Punti di Pil reale persi nel II trim. 2020 rispetto al IV trim. 2019 e loro distinzione tra recuperati e non al III trim. 2021 (*)

(*) Per la sola Grecia il calcolo del recupero è al II trim 2021, non essendo ancora noto il terzo trimestre.

Fonte: elaborazioni su dati Istat ed Eurostat

Il grafico mostra in primo luogo effetti recessivi molto differenziati prodotti dal coronavirus: nella media dell’eurozona, la caduta del Pil reale è stata nella prima metà dello scorso anno di poco inferiore al 15%, tuttavia con valori molto più bassi quando si sale verso il nord Europa e molto più alti nell’area mediterranea. Tra i Paesi relativamente più fortunati dal punto di vista dell’economia diversi hanno già conseguito un pieno recupero della caduta iniziale, l’Olanda e la Svezia in primo luogo ma anche l’Austria e il Belgio. Fa eccezione in negativo la Germania, unico tra i maggiori Paesi non mediterranei a essere ancora al di sotto del livello pre-Covid, e fa eccezione in positivo la Grecia, che sta sul Mediterraneo ma il pieno recupero lo ha conseguito già alla metà di quest’anno (l’ufficio statistico greco non ha ancora pubblicato il III trimestre). Tra i Paesi del sud Europa più toccati dal coronavirus la Francia è quello che in seguito è cresciuto di più e ha sinora recuperato la quasi totalità della caduta, seguita in seconda posizione dall’Italia che dovrebbe tagliare il traguardo alla fine dell’anno. Ancora distanti dal pieno recupero il Portogallo e la Spagna che subirono tuttavia gli effetti più consistenti.

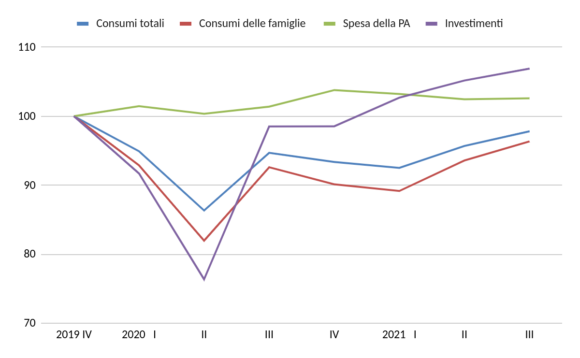

Le componenti della domanda in Italia

Riguardo alle differenti componenti della domanda, come ha ricordato l’Istat: “Rispetto al trimestre precedente, tutti i principali aggregati della domanda interna sono in aumento, con un incremento del 2,2% dei consumi finali nazionali e dell’1,6% degli investimenti fissi lordi. Le importazioni e le esportazioni sono cresciute, rispettivamente, del 2,1% e del 3,4%. La domanda nazionale al netto delle scorte ha contribuito per +2 punti percentuali alla crescita del Pil: +1,7 punti i consumi delle famiglie…, +0,3 gli investimenti fissi lordi e un contributo nullo della spesa delle Amministrazioni Pubbliche (AP). La domanda estera netta ha contribuito per +0,5 punti percentuali”.

Anche riguardo alle componenti della domanda conviene fare il punto sul grado di recupero dei livelli pre-covid.

Grafico 2 – Pil reale dell’Italia e principali componenti (IV trim. 2019=100)

Fonte: elaborazioni su dati Istat

Come possiamo vedere dal Grafico 2:

1) La domanda per investimenti è quella che è caduta di più nella fase acuta del Covid ed è anche quella che ha recuperato di più dopo, attestandosi nell’ultimo trimestre a un + 6,9% rispetto alla fine del 2019. Questa crescita è stata trainata in particolare dalle costruzioni (+14,1% le abitazioni e +12,7% i fabbricati non residenziali e le altre opere), meno dalla domanda per impianti e macchinari, comunque attestata a un +3,2% rispetto al pre-Covid. Ancora in crisi invece la domanda per veicoli, solo al 71% del livello antecedente la pandemia.

2) La domanda per consumi delle famiglie è la componente che resta più distante dai livelli pre-Covid, attestandosi ancora a un -3,6%, tuttavia in parte compensata dalla spesa per consumi pubblici che è a un +2,6%. In questo modo il gap restante sui consumi complessivi si riduce a un -2,2%.

3) Esportazioni e importazioni non sono invece rappresentate nel Grafico 2, al fine di non appesantirlo, bensì nel Grafico 3. Qui possiamo vedere come sia l’import a vincere la “gara” della ripresa: esso è ora lievemente al di sopra della fine del 2019 (+1,1%), mentre all’export mancano ancora un identico gradino rispetto alla linea del 100% (-1,1%).

Grafico 3 – Import ed export reale dell’Italia (IV trim. 2019=100)

Fonte: elaborazioni su dati Istat

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.

SOSTIENICI. DONA ORA CLICCANDO QUI