L’inizio della primavera 2023 registra segnali di normalizzazione dopo la violenta crisi energetica esplosa nella scorsa estate. L’esame dei segnali statistici disponibili denota la presenza di luci e ombre, come è tratteggiato nel 24° report presentato nei giorni scorsi dall’Ufficio Studi di Confartigianato.

Le luci – Nel Documento di economia e finanza 2023 varato dal Governo si stima una crescita del Pil dell’1,0%, migliorando il +0,7% previsto dal Fondo monetario internazionale e il +0,6% indicato a marzo dall’Ocse. Si tratta di un apprezzabile risultato in un contesto di bassa crescita mondiale e di diffuse strette monetarie, che poggia su alcuni significativi punti di forza delle imprese e dell’economia italiana. Vediamone alcuni.

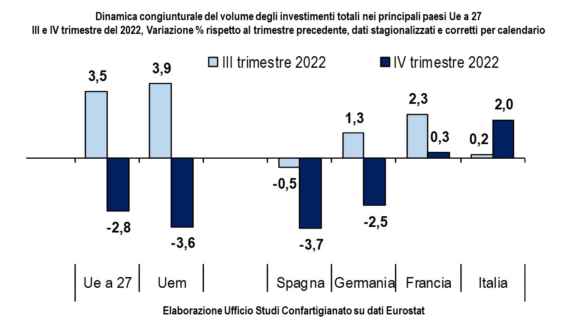

Nel quarto trimestre 2022 gli investimenti in Italia segnano una crescita congiunturale del 2,0% mentre calano in Eurozona (-2,8%).

L’Italia, pur registrando una crescita dei prezzi alla produzione più contenuta di 0,7 punti alla media dell’Eurozona, ha visto salire le esportazioni del 20,0%, 1,3 punti in più rispetto alla Francia e addirittura 6,2 punti in più del +13,8% registrato dalla Germania.

Il buon andamento di alcuni indicatori nel periodo pasquale consolidano il recupero del turismo, in particolare di quello straniero: nel 2022 le presenze turistiche sono salite del 37,0%, con il traino di quelle straniere, salite dell’81,4%.

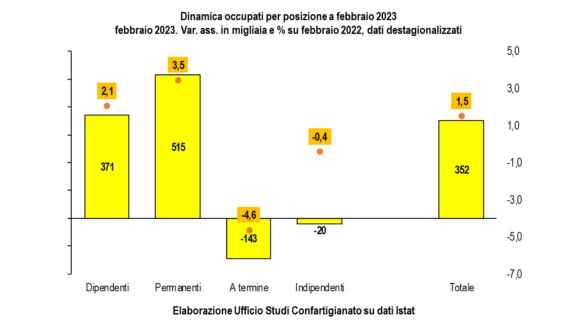

Le difficoltà delle famiglie conseguenti al rincaro dei prezzi sono attenuate dalla crescita dell’occupazione, in particolare modo di quella stabile. A febbraio 2023 si consolida l’aumento degli occupati (+352mila in 12 mesi) sostenuto dalla componente del lavoro dipendente permanente (+515mila), mentre segnano un calo le posizioni dipendenti a termine (-143mila) e quelle indipendenti (-20mila). Al centro di questa ripresa si collocano le micro e piccole imprese (MPI), un segmento a cui si riferisce meno della metà (48,9%) dei dipendenti, ma che, secondo le ultime previsioni di Unioncamere-Anapal, determina i due terzi (65,9%) delle entrate di lavoratori previste nel trimestre aprile-giugno 2023.

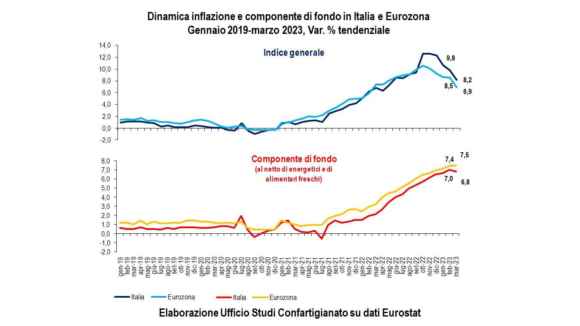

È certamente una buona notizia il segnale di rientro dell’inflazione, che a marzo 2023, secondo l’indice armonizzato europeo, scende al +8,1% dal 9,8% di febbraio, discesa trainata dal rallentamento della dinamica dei prezzi dei beni energetici. Dopo la progressione del 2022, l’inflazione di fondo – al netto di energia e alimentari freschi – inizia scendere, passando dal +7,0% di febbraio al +6,8% di marzo.

Le ombre – La riduzione dell’inflazione di fondo non si registra, però, nell’Eurozona, rendendo meno probabile nella prossima seduta del 4 maggio una attenuazione della stretta monetaria da parte della Bce, che a marzo ha alzato i tassi di riferimento di ulteriori 50 punti base, cumulando un aumento di 350 punti base dall’estate dello scorso anno, con rilevanti ricadute sul costo del credito: tra giugno 2022 e febbraio 2023 il tasso di interesse sui prestiti entro un milione di euro aumenta di 242 punti base, arrivando al 4,39%. All’aumento del costo del credito si sta accompagnando una stagnazione (+0,1% a gennaio 2023) dei prestiti alle imprese.

L’inflazione pesa sui consumi delle famiglie, con i prezzi del carrello della spesa – beni alimentari, per la cura della casa e della persona – che crescono a doppia cifra (+12,6%, era +12,7% a febbraio). Mentre scendono la propensione al risparmio e il potere d’acquisto delle famiglie, a febbraio 2023 le vendite al dettaglio, in volume, calano del 3,5% su base annua e tra dicembre 2022 e febbraio 2023 scendono dello 0,6% rispetto al trimestre precedente.

La ripresa del mercato del lavoro potrebbe essere compromessa dalla crescente difficoltà di reperimento del personale che ad aprile, sempre sulla base dei dati Unioncamere-Anapal, è salita al 45,2%, quasi cinque punti in più rispetto al 40,4% di un anno prima, addirittura venti punti in più del 26,5% del 2019.

Pesano le incertezze sull’evoluzione dei prezzi dell’energia. Nel Def si stima nel 2023 un calo del 18,5% del prezzo del petrolio, ma il taglio della produzione dell’Opec+ a inizio mese ha portato al 18 aprile a un rialzo del 13,5% su base mensile del costo del barile di Brent. Le quotazioni del gas scendono, ma nei primi cento giorni del 2023 rimangono su un livello più che triplo rispetto a quello del 2019. Dopo la riduzione del 55,3% del costo dell’energia elettrica nel secondo trimestre 2023, l’Autorità di regolazione per energia reti e ambiente delinea uno scenario con volatilità crescente e “quotazioni per il terzo e quarto trimestre in rialzo, con aumenti di circa il 10% nel terzo trimestre e del 25% nel quarto trimestre rispetto alle quotazioni del secondo trimestre“. I prezzi delle materie prime non energetiche, seppur in discesa, a marzo 2023 rimangono del 46,9% superiori alla media del 2019.

Una crisi idrica conseguente alla siccità penalizzerebbe le 91mila imprese dei settori manifatturieri con un più intenso utilizzo di acqua localizzate nel Centro Nord, le quali danno lavoro a 1,1 milioni di addetti e realizzano 197,6 miliardi di euro di export.

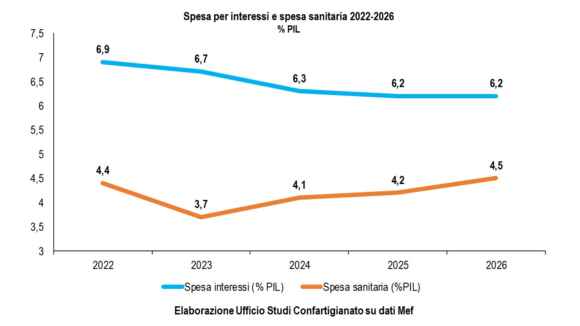

Sul fronte dei conti pubblici, la stretta monetaria ha spinto in alto la spesa pubblica per interessi che nel 2022 è salita al 4,4% del Pil, un livello che non si registrava da otto anni. Tra il 2022 e il 2026 la spesa per remunerare i titoli del debito pubblico sale di 17,4 miliardi di euro (+20,9%), arrivando a 100,6 miliardi di euro, mentre uno dei pilastri del sistema di welfare, la spesa sanitaria, aumenta di soli 7,3 miliardi (+5,6%), che in rapporto al Pil equivale ad una discesa di 0,7 punti.

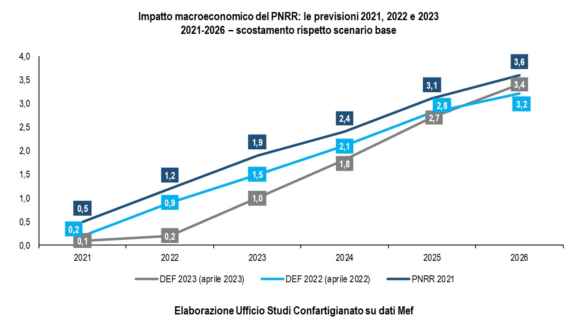

Tra il 2022 e il 2026 il Def 2023 delinea un consistente sforzo fiscale, con l’indebitamento che nel 2026 si colloca addirittura al di sotto del limite del 3% previsto dagli attuali trattati europei, accompagnando il sentiero di discesa del rapporto tra debito e Pil. Si fa concreta una pericolosa sincronizzazione restrittiva tra politica fiscale e politica monetaria. Gli spazi fiscali appaiono limitati per conseguire, nella prospettiva di più lungo periodo, gli obiettivi di una riduzione strutturale della pressione fiscale sui fattori produttivi, della riqualificazione della spesa pubblica e del sostegno della domanda per investimenti, che sarà penalizzata dalla stretta monetaria. Su questo fronte, nel 2022 gli investimenti pubblici sono tornati a scendere (-1,1%), invertendo la tendenza del precedente triennio. Sul calo hanno influito le carenze nei processi organizzativi della Pubblica amministrazione che stanno ritardando l’attuazione del Piano Nazionale di Ripresa e Resilienza (Pnrr). La posticipazione degli interventi abbassa in modo significativo l’impatto macroeconomico del Piano nel periodo 2021-2026 delineato nel Piano Nazionale di Riforma del Def 2023 rispetto alle precedenti stime.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.