Il valore di mercato di Bayer oggi è pari all’1% di Apple. Da inizio anno, il titolo ha perso oltre il 15% e negli ultimi sei mesi oltre il 42%. Parliamo di Bayer. Ma il Dax è sui massimi storici. Quindi, c’è un rischio concreto: se qualcuno legge quanto sto per scrivere, potrebbe spaventarsi, vendere e perdere l’opportunità storica?

Non sono un consulente d’investimento. Né un private banker. Io provo a raccontare la realtà. E la realtà è che Bayer ha deciso di tagliare del 95% il suo dividendo per i prossimi tre anni, portandolo da 2,4 euro al minimo legale di 0,11 centesimi per azione. Motivo? Ripagare il proprio debito.

Etica luterana? In effetti, ha sede in quelle lande culturalmente austere anche Deutsche Bank. E anche PPB. E pure Wirecard. E negli anni hanno dimostrato di non avere fra le loro priorità certe regole di comportamento. Vogliamo chiamarla disperazione dopo l’azzardo di gigantismo dell’affaire Monsanto e le conseguenti multe miliardarie per Roundup negli Usa? In effetti, questa scelta dovrebbe garantire un risparmio di 2,3 miliardi all’anno. Per tre anni. Tradendo gli investitori, però. Perché al netto delle decisioni sbagliate del management, gli azionisti si attendevano 2,4 euro per azione. E oggi otterranno invece 0,11 centesimi. Perché prima si pagano i debiti, poi lo champagne.

Un caso di bail-in azionario renano? Non solo. Perché il 18 gennaio, la medesima Bayer aveva annunciato una riduzione significativa del personale in Germania entro la fine del 2025. Pagano anche i lavoratori. Non solo gli azionisti. Perché due giorni fa, proprio mentre Bayer tagliava il dividendo, la Bundesbank pubblicava la sua nota di aggiornamento sulle prospettive macro dell’economia. E parlando di alta probabilità di recessione tecnica nel primo trimestre, elencava le criticità: incertezza nelle politiche di governo, scioperi nel comparto dei trasporti, bassa domanda industriale e consumi deboli. Per quanto il Dax scintilli, se si cerca un proxy dello stato di salute della (fu) locomotiva tedesca si guarda a Volkswagen. O a Basf. O a Bayer, appunto. O, forse, è meglio utilizzare un altro tempo verbale: si guardava.

La decisione di Bayer non ha a che fare con il mercato e le sue leggi distorte basate su dividendi a festeggiare le perdite o gli aiuti di Stato o la free money della Banca centrale (di libero mercato, nemmeno l’ombra sotto gli ulivi degli algoritmi). O buybacks per abbassare il flottante, gonfiare i prezzi e pagare appunto azionisti e manager. La decisione di Bayer è la certificazione implicita della de-industrializzazione tedesca. Terminale.

L’Italia è il sesto partner commerciale tedesco. La Germania il primo per l’Italia. Nel 2022, record nell’interscambio: 168,5 miliardi di euro (+18,2%). Festeggiate pure il Dax, Finché la pantomima di grafici e modelli dura. Per quanto la Bce possa stampare, Bayer ha urlato che il Re è nudo. Lo so, la realtà spesso non è piacevole. Ma nemmeno gratis. Mai. Per questo mi chiedo: non staremo concentrandoci un po’ troppo sulla March madness in arrivo per il sistema bancario Usa, evitando così di guardarci attorno?

Viene da chiederselo, quantomeno partendo da queste parole di Edouard Fernandez-Bollo, membro del Supervisory Board della Bce, nel corso di un’intervista sui social media della Banca centrale.

Parole che suonano come un monito. Della serie, multe in arrivo. E forse qualcosa di più. A differenza di quanto deciso da Bayer, certi dividendi esorbitanti devono essere piaciuti poco a Francoforte. Soprattutto da parte di soggetti operanti principalmente in Paesi dove si è potuto scegliere se pagare le tasse sugli extra-profitti o utilizzare quel denaro da tassi alle stelle per rinforzare le riserve. Ogni riferimento è puramente casuale, of course. E i buybacks miliardari per sostenere titolo, abbassare flottante e pagare bonus e dividendi ancora meno. E le ragioni sono serie. A partire da quella rappresentata nel grafico e argomentate domenica scorsa nel puntuto editoriale del quotidiano zurighese, Tages-Anzeiger, dal titolo eloquente: L’autorità di vigilanza dei mercati finanziari e la Banca centrale sono state congelate?.

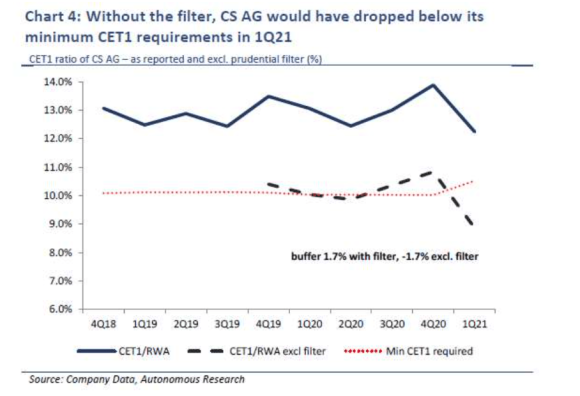

Al centro della disputa, appunto quel grafico. E ciò che rappresenta: per rispondere alle accuse di aver acquistato Credit Suisse a prezzo di saldo, i legali di UBS hanno fatto saltare fuori un grafico in base al quale – al netto dei filtri regolatori – il CET1 di CS sarebbe stato ben al di sotto del requisito minimo. Già nel 2021. Come dire, se venite a farci le pulci, attenzione a non essere voi quelli costretti a spellarsi per il prurito. Alla Bce sono fischiate le orecchie?

Ed ecco che il secondo grafico sposta l’attenzione in Germania. Nella fattispecie verso l’AT1 di PBB, una delle due banche come maggiore esposizione al real estate commerciale Usa.

Praticamente, trasformazione in equity garantita, quando viaggi a 20 centesimi sull’euro. E spirale ribassista dietro l’angolo. E a dirlo non è il sottoscritto, bensì Petrus Advisers. Fino a poco tempo fa detentore del 3% del pacchetto di PBB e ora divenuto – rullo di tamburi – attivissimo short sellers della medesima banca! A oggi, ufficialmente i titoli presi in prestito per scommesse ribassiste sulla trasparenza della reale esposizione rappresenterebbero l’8% del flottante. Ma in molti giurano essere di più.

Ora, cosa teme la Bce? L’obbligo di dover dar vita a un’altra Wirecard, di fatto aprendo la strada a contenziosi legali? O il fatto che, questa volta, il mercato potrebbe davvero auto-regolarsi e portare a un epilogo dalle poco calcolabili conseguenze? L’Europa finanziaria sta per scoprirsi pesantemente carente in trasparenza e accountability e sta per farlo nella maniera più traumatica possibile? E la Bce potrebbe lasciar fare, ottenendo così l’assoluzione dall’accusa di omessa supervisione e l’alibi per tagliare i tassi a tempo di record.

Una cosa è certa: qualcuno in questi giorni e nonostante la stagione sta sudando nel settore bancario-assicurativo. E non solo in Germania. Meglio parlare del Btfp e del reverse repo, in effetti. Ma la sabbia nella clessidra scende sempre più velocemente.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.