SPY FINANZA/ L’Europa del Sud è pronta a saltare, la verità nascosta dallo spread italiano

Sono tanti i responsabili del rialzo dello spread. Non ci si accorge però che tutta l'Europa del Sud può saltare. Tocca alla Germania decidere se salvare o no l'euro. MAURO BOTTARELLI

Lapresse

Lapresse Mi sento in dovere di tranquillizzarvi. Più che altro perché a mettervi in guardia ci avevo pensato a tempo debito, quando la vulgata generale era quella dell’eurozona in ripresa sostenuta e sostenibile. Anzi, eravamo addirittura in presenza di una ripresa sincronizzata a livello globale. Figurati se fossimo stati in presenza di una qualche discrepanza, come saremmo ridotti ora! Chissà dove sono tutti i soloni, i professoroni con più titoli accademici che idee chiare in testa: tutti spariti? No, si sono riciclati al volo in veste di uccello del malaugurio, dipingendo ora un futuro a tinte fosche, quando solo due mesi fa ne declamavano le magnifiche sorti e progressive. Cos’è successo nel frattempo? Una nuova Lehman? No, semplicemente la realtà che viene a battere cassa. Ovvero, se vogliamo continuare a vivere in un mondo basato sul debito, ogni tanto occorre prendere la purga: altrimenti, si scoppia.

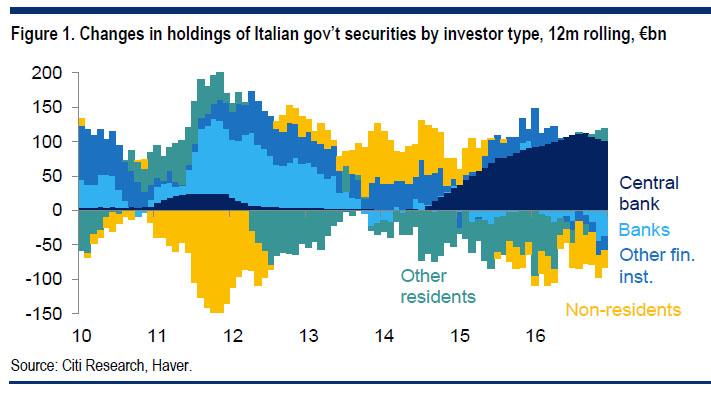

Bene, cari amici, la dolce Euchessina sta arrivando. Certo, può sembrare in dose da cavallo, ma, per favore, evitate di andare nel panico per nulla: mi spiace, sono ripetitivo, ma tocca esserlo. Questo grafico ci mostra come l’unico acquirente netto di debito italiano sia la Bce e non da ieri, quindi chi lancia strali contro il presidente Mattarella per lo spread sopra quota 300 non capisce assolutamente nulla. O è ignorante o in malafede, tertium non datur. Perché se guardate la banda dei movimenti sotto lo zero, il negativo che significa vendite, capite che siamo di fronte al gioco delle tre carte che si fa negli autogrill e nelle stazioni ferroviarie per fregare i turisti: se l’universo mondo a venduto, a parte la Bce, perché lo spread non è impazzito, durante quel periodo? Semplicemente perché Mario Draghi ha sterilizzato l’effetto perverso del rischio Paese sul differenziale comprando con il badile. Nessuno si è accorto di quelle vendite, nessuno ha gridato alla tragedia imminente nei telegiornali.

E questo cosa significa? Che per quanto i giornaloni, quelli che si accorgono delle crisi quando gli si schiantano in faccia come un treno, dicano che da una settimana la Bce è tornata operativa sui nostri titoli di Stato, quel grafico su dati ufficiali dell’Eurotower ci dice il contrario: Mario Draghi ha smesso di comprare o ha calmierato di parecchio gli acquisti, a fronte di vendite di qualche fondo che aveva ancora in pancia Btp. E quando è in atto una sell-off, ci vuole poco per tramutare in tempesta un sasso che finisce nello stagno. Davvero pensate che ieri lo spread sia impazzito per l’incarico a Carlo Cottarelli e l’aborto preventivo del governo giallo-verde? Davvero pensate che i mercati prezzino il “golpe” di Mattarella? Non scherziamo. E la dimostrazione è giunta di prima mattina, all’apertura di contrattazioni sul nostro debito, quando si è verificata l’inversione sulla curva dei rendimenti, con il titolo a 2 anni che prezzava uno yield maggiore del decennale.

Bruttissimo segno, poiché segnala rischio Paese su tempi brevi. Ma quella schizzata in alto del biennale è durato poco, giusto il tempo di far venire i capelli dritti nelle sale trading: poi si è sgonfiato. Certo, lo spread è rimasto alto, ma l’inversione dei rendimenti è rientrata. Cosa significa? Che chi di dovere ha mandato un segnale: e, guarda caso, all’ora di pranzo Renato Brunetta pareva smentire sia Maria Stella Gelmini che Giorgio Mulè, rispettivamente capogruppo alla Camera e portavoce di Forza Italia, i quali lunedì avevano confermato che gli azzurri non avrebbero votato la fiducia al governo Cottarelli: «Serve senso di responsabilità», ha dichiarato l’economista ed esponente azzurro. Come dire, dopo la minaccia nemmeno troppo velata dell’ex Commissario alla spending review rispetto al più che probabile aumento dell’Iva se non si darà via libera al suo esecutivo, ecco un altro segnale chiaro: uniamoci per salvare il Paese. E da chi? Dai populisti? Da Mattarella? No, paradossalmente da Mario Draghi, visto che è lui il deus ex machina del nostro spread! L’uomo che l’ha compresso artificialmente per trimestri e trimestri ora ci sta dicendo chiaro e tondo cosa serve fare: e se non vorremo capirlo, sarà peggio per noi. Lo spread salirà ancora, a 400. Magari a 500, in una farsesca riproposizione del 2011.

E dico farsesca per due ragioni. Primo, l’inversione dei tassi è pericolosa quando ha natura strutturale, ovvero quando si sviluppa all’interno di un trend di crescita degli yield che vanno in decouple lungo l’arco delle contrattazioni: quando schizzano all’improvviso e poi ritracciano come ieri, sono messaggi in codice. Secondo, vi pare una situazione seria quella che vede le due presunte vittime di un golpe istituzionale orchestrato dai mercati e posto in essere nientemeno che dal capo dello Stato andare a perorare le proprie ragioni a Pomeriggio 5 da Barbara D’Urso, fra un approfondimento sulla chirurgia estetica e un interessante servizio sull’ultima copula clandestina nella casa del Grande Fratello? E poi, scusate, ma se siamo arrivati a questo punto, in parte è anche per responsabilità del veto che Luigi Di Maio ha posto su Silvio Berlusconi, precludendo così la nascita di un governo fra M5S e centrodestra nella sua interezza, magari con Forza Italia che si limitasse all’appoggio esterno: e poi vai a Canale 5 a piagnucolare contro il Colle, dalla D’Urso oltretutto, nemmeno ospite del tg!

Lo capite che vi stanno prendendo in giro, che è un enorme Truman Show? In regime monetario espansivo, ovvero con le Banche centrali che comprano debito, il valore dello spread come cartina di tornasole della realtà è pari a zero, per il semplice fatto che è ontologicamente manipolato dagli acquisti di un soggetto contro cui nessun attore del mercato si metterà mai. Ovviamente, per non lasciare tracce, si dissimula, come nei gialli di Simenon. Altrimenti, tana per Draghi! Quindi, si crea il casus belli o, come in questo caso, si attende che accada. Perché al netto della buonafede che dobbiamo presumere per tutti, quindi anche per Salvini e Di Maio, che ci fosse un veto chiaro del Colle sul nome di Paolo Savona si sapeva da giorni e giorni, era scritto sui muri a caratteri cubitali: andare allo scontro frontale, riproponendolo come conditio sine qua non per la nascita dell’esecutivo, significa una cosa sola: voler rompere. Oltretutto, senza addossando la colpa al veto di Mattarella, quindi se avere il coraggio di prendersi le proprie responsabilità rispetto a una scelta di strappo che era preordinata.

Come vedete, sono in tanti da mettere sul banco degli imputati per lo spread in impennata, se davvero vogliamo credere a questa vulgata da allarme che tanto fa comodo, sia alla politica, sia ai giornalisti, sia a chi investe. Perché il panico permette di tacere la verità, è un alleato straordinario. Quale verità? Due, soprattutto. Primo, ricordate quando il Financial Times pubblicò l’editoriale dedicato ai nuovi barbari ai cancelli di Roma? Cosa vi dissi? Che non era quello l’articolo interessante, perché nella medesima edizione la rubrica dedicata all’approfondimento finanziario sparava a zero – e a freddo – contro il nostro sistema bancario, definito molto più debole e nei guai di quanto non volesse negare. E chi sta patendo di più, schiantando il Ftse Mib, terribilmente esposto al loro peso percentuale sul paniere milanese? Le banche. E non per le detenzioni di debito, seppur enormi. E non per gli Npl, perché quelli fanno la gioia di chi specula, visto che i fondi stanno comprando quelle sofferenze potenzialmente fruttuose a 20 centesimi sull’euro, grazie all’allarmismo della Vigilanza Bce, ovvero il braccio armato di Mario Draghi. Perché si vuole fare shopping, soprattutto i francesi, avidi di filiali e sportelli in un Paese con il risparmio privato e il numero di proprietari di casa (leggi erogazione di mutui) più alti d’Europa.

Secondo, se lo spread sale è colpa di Draghi ma anche di chi, leggi il Psoe, ha deciso che era giunta l’ora di staccare la spina al governo Rajoy in Spagna, visto che venerdì a Madrid si voterà la mozione di sfiducia che potrebbe portare i cugini iberici nuovamente al voto, la terza volta in due anni e con i moderati e pro-europeisti di Ciudadanos in vantaggio nei sondaggi. Come mai, proprio ora? Eppure la crisi catalana aveva visto il Psoe accettare tutto da Rajoy, anche la repressione della Guardia Civil nei seggi elettorali di Barcellona, in nome del bene superiore della nazione: cos’è successo? È andato a sentenza il processo per i casi di corruzione all’interno del Partito popolare, con il tesoriere storico condannato a una pena a doppia cifra e una bella narrativa stile Tangentopoli su un’intera classe dirigente iberica. Sapete a quando risalgono i casi oggetto della sentenza? Fra il 1999 e il 2003, nessuno dei protagonisti è al governo: eppure, mozione di sfiducia immediata. La Spagna, parte dei Piigs come l’Italia dallo spread impazzito e dalla politica nel frullatore della peggior crisi istituzionale dal 1992, è pronta ad andare fuori controllo: d’altronde, piazzare un voto di sfiducia il venerdì, con la prospettiva di una crisi di governo che “monti la panna” del panico per i mercati tutto il weekend, è davvero geniale. E se va in fibrillazione la Spagna, immediatamente salta il Portogallo, il poster-boy della bontà delle ricette della Troika, di fatto niente più che spesa a deficit e svalutazione competitiva. Ovvero, nuova crisi del debito sovrano nel Sud Europa: quanto credete che ci vorrà a contagiare la Grecia, proprio ora che era riuscita a tornare a finanziarsi parzialmente sul mercato, senza dover svendere un rene a ogni asta?

Insomma, siamo potenzialmente alla vigilia di una crisi sistemica per l’eurozona, ancora una volta “colpa” delle cicale del Mediterraneo, nonostante quanto la Bce ha fatto per loro finora. Capito ora gli attacchi dello Spiegel, a colpi di pezzenti, scrocconi e mendicanti? E cosa si fa davanti a una prospettiva del genere, potenzialmente in grado di frantumare l’euro? Dipende: se davvero i tedeschi non aspettavano altro che il casus belli per andarsene, avanti in tal senso rimpatriato tutto l’oro della Bundesbank detenuto all’estero, lasceranno che la crisi faccia il suo corso, tentando di tamponare le perdite per la Buba all’interno di Target2. Altrimenti, se ancora l’euro serve un po’ – magari per il surplus garantito dall’export e dalla moneta unica, in tempi di superdollaro – allora servirà ancora un po’ di whatever it takes da parte della Bce. Anzi, ne servirà davvero tanto. Si continua stampare, signori, la festa continua!

Ciò che vi sto dicendo da mesi e mesi: ora ci siamo arrivati. Peccato che, come vi avevo avvisato, qualcuno dovrà pagarne il conto. E non saranno, nemmeno questa volta, Berlino e Parigi. La verità è tutta qui, il resto sono balle. O dissimulazioni strumentali.

© RIPRODUZIONE RISERVATA

I commenti dei lettori