Ci sono voluti nove mesi ma alla fine, guarda caso, è andata come vi dico da tempo: la ripresa economica dell’Eurozona era così solida, sincronizzata e sostenibile che si è dovuti tornare al Qe. Di fatto, la giornata di ieri segna una data da sottolineare sul calendario. Mario Draghi, nella sua penultima (ma, di fatto, ultima a livello operativo) conferenza stampa da governatore della Bce ha oggettivamente di nuovo salvato nell’immediato l’eurozona, come accaduto nel 2012.

Ma, contemporaneamente, attraverso la riattivazione di tutta una serie di strumenti di stimolo economico e monetario, ha anche certificato – implicitamente addirittura ammesso, pur dissimulando il tutto sotto la coltre, appunto, del salvataggio da cavaliere bianco – il fallimento pressoché totale del precedente ciclo di Quantitative easing, quello iniziato nel 2015.

Signori, non è servito a niente. Se non a evitare una serie di default sovrani (compreso il nostro) e a evitare tracolli di Borsa: inflazione ed economia reale non hanno nemmeno sentito il solletico. Insomma, Dio lo benedica, ma alla base della pretesa di intervento c’era un’enorme bugia ontologica sulle reali priorità e sui reali gradi di pericolo. Oltre che, soprattutto, sui reali responsabili.

Ora, tocca ripartire da capo. Peccato che si debba farlo con una Germania in fase di pre-recessione tecnica, una guerra commerciale in atto, un livello di leverage finanziario sui mercati da mani nei capelli e un settore bancario che – basti guardare l’altalena in Borsa del sotto-indice a Piazza Affari – ancora deve capire se questa nuova mossa sia stata una manna o una fregatura. Come capirlo?

Tenete d’occhio l’EuroStoxx Banks nei prossimi giorni, l’indice del comparto all’interno del benchmark europeo dell’EuroStoxx 600, il quale, dopo essere precipitato sotto la soglia di allarme di 80, nei dieci giorni che hanno anticipato la decisione di ieri era tornato in linea di galleggiamento attorno a 88, grazie all’intervista di Olli Rehn al Wall Street Journal il 15 agosto, nella quale di fatto si anticipava il nuovo bazooka. Vediamo quanto e per quanto resterà in acque tranquille, quell’indice così sensibile.

E, signori miei, in quel modo capiremo anche quanto Mario Draghi ha salvato la situazione o, unicamente, dato vita a un pacchetto omnibus di breve periodo che, mantenendo aperto l’arco temporale di utilizzo, ha solamente passato la patata bollente nelle mani di Christine Lagarde. La quale non avrà affatto vita facile, poiché il fatto che la Bce sia intervenuta sia sul tasso di deposito che sulla riattivazione immediata del Qe significa che i falchi, Bundesbank in testa, hanno ingoiato l’ultimo boccone della “dieta mediterranea” della presidenza Draghi: da oggi, la linea sarà rigorista. Meglio che ce lo mettiamo in testa.

Ora, rapidamente, vediamo cosa ha deciso la Bce. Il Consiglio direttivo ha varato un nuovo programma di Quantitative easing, che prevede l’acquisto di bond per 20 miliardi di euro al mese e partirà a novembre. Rispetto al passato, ha eliminato l’indicazione dell’arco temporale, poiché “gli acquisti di bond decisi oggi dureranno tutto il periodo necessario a rafforzare l’impatto accomodante dei tassi e il consiglio direttivo si aspetta che finiscano poco prima rispetto a quando la Bce inizierà ad alzare i tassi”. Insomma, campa cavallo, si compra a oltranza.

Inoltre, l’Istituto centrale ha lanciato un nuovo maxi-prestito a lungo termine alle banche dell’Eurozona, allungando la scadenza da due a tre anni e prevedendo tassi più bassi per le banche che prestano al di sopra di un certo livello.

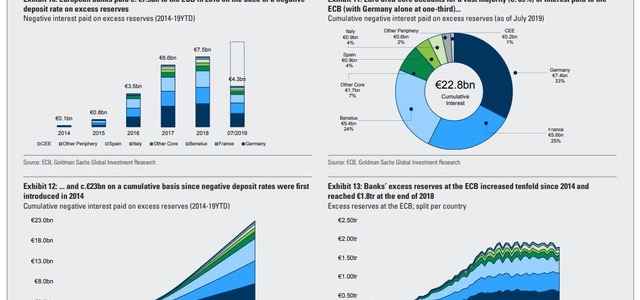

Ancora, sempre in ambito bancario, la Bce ha stabilito un sistema a due livelli per i tassi applicati ai depositi degli istituti, attraverso il quale una parte dei depositi sarà “esentata dal tasso negativo”. Il famoso tiering di stampo svizzero o giapponese di cui vi ho più volte parlato e che rappresenta un nodo fondamentale per capire la validità nel tempo del nuovo bazooka, visto quel che ci mostra questo grafico.

Dall’introduzione del tasso negativo nel 2014, le banche dell’Eurozona hanno versato alla Bce per le riserve in eccesso depositate overnight circa 23 miliardi di euro. Il nodo, quindi, è quello della profittabilità: insomma, quanto offerto dalla Bce a livello di risparmio, ad esempio se ci si mostrerà virtuosi nel garantire credito all’economia reale, varrà la candela di quanto costerà in più depositare il denaro (essendo passati da -0,40% a -0,50%) oppure no?

Questo è un punto chiave, non foss’altro perché riguarda in maniera massiva le banche tedesche e francesi. E ripeto, un’occhiata nei prossimi giorni e settimane all’EuroStoxx Banks potrà dare delle risposte.

Infine, la Bce “si aspetta che i tassi di interesse chiave rimangano ai loro livelli attuali o inferiori fino a quando non si vedranno le prospettive di inflazione convergere saldamente a un livello sufficientemente vicino ma inferiore al 2% nel suo orizzonte di proiezione”. E qui la parola chiave è l’aggiunta di “saldamente”, ovvero non un trend rialzista anche diluito nei mesi, ma un qualcosa di strutturale, un chiaro segnale che ogni spinta deflattiva, fosse anche importata, non riuscirà a deviare le prospettive a 12 mesi. Per questo, essendo stato eliminato ogni termine temporale agli acquisti di bond, i quali ora fanno riferimento unicamente al raggiungimento degli obiettivi macro (inflazione in testa, appunto), vi dicevo che l’Eurotower, anche sotto la guida Lagarde, garantirà agli spread uno scudo pressoché senza precedenti, perché sommerà al re-investimento dei titoli in detenzione già impostato da Draghi lo scorso novembre anche nuovi acquisti a tempo assolutamente indeterminato. Insomma, Bengodi per chi gestisce le finanze di uno Stato.

Ed ecco, signori, una delle due criticità reali con cui toccherà fare i conti davvero, da oggi in poi. Ora l’Italia non ha più alibi, a livello di gestione dei conti pubblici: la Bce le garantisce una totale immunità da tensioni sul costo degli interessi di finanziamento senza un termine prefissato e lo fa grazie all’ultimo colpo di teatro del suo presidente italiano, in netto contrasto con le Banche centrali di Germania, Austria e Olanda.

Non a caso, Paolo Gentiloni ora si ritrova a ricoprire il ruolo di commissario agli Affari economici, posto di grande prestigio, ma che si sostanzia, alla luce di quanto comunicato da Francoforte, come ulteriore alibi che viene a mancare a Roma. Dopo un italiano che ha fatto di tutto per evitare un altro 2011 al debito del suo Paese, calmierando lo spread con un cambio in corsa di forward guidance sulle detenzioni di debito a fine Qe lo scorso inverno, non ne verrà accettato un altro che chiuda un occhio sui conti a livello di parametri (e desiderata) europei. Insomma, ora tocca soltanto a Pd e M5s spianare del tutto la strada a un governo Draghi, compiendo il miracolo di uno spread in rialzo nonostante una corazza esterna.

La seconda criticità sta tutta nel tweet di elogio di Donald Trump alla velocità di reazione della Bce, mentre la Fed dorme e guarda l’euro indebolirsi nei confronti del dollaro. Le metriche dei futures e quelle di trend storico parlano chiaro e ci dicono non solo che nella seduta del 18 settembre la Federal Reserve dovrà rispondere al’Eurotower, ma anche che, in caso Jerome Powell mostrasse timidezza, la Casa Bianca pare pronta a fare ricorso ai poteri speciali di cui dispone per garantire concorrenzialità al dollaro, operando sul mercato dei cambi manu militari attraverso le banche che operano da Primary dealers e che venderanno dollari per comprare euro.

Insomma, la mossa di Francoforte è stata la dichiarazione di guerra ufficiale a livello monetario globale, il morphing definitivo del conflitto commerciale. Prepariamoci, quindi, dopo gli ultimi segnali di pace fra Washington e Pechino in fatto di introduzione di nuovi dazi (vera ragione dell’ottimismo iniziale di Wall Street nel pomeriggio di ieri), a un cambio di focus statunitense che metta l’Ue nel mirino tariffario: basterà il Qe della Bce post-Draghi a tamponare il fall-out, davvero quasi nucleare, di una messa a nudo simile delle fragilità e diseguaglianze strutturali dell’economia dell’eurozona nel suo insieme?

Attenzione a mal interpretare la mossa di ieri della Bce: ci vorrà tempo per capire realmente quanto c’è stato di reazione attiva alla crisi e quanto di resa, in attesa che qualcosa accada Oltreoceano.