Ennesima riunione della Fed, ennesima emergenza, ennesimo rinvio. Mi scuserete se evito di perdere tempo con un inutile resoconto dettagliato di quanto raccontato al mercato da Jerome Powell mercoledì sera: in confronto, le conferenze stampa di Christine Lagarde sono un fulgido esempio di istrionica varietà di concetti. Nemmeno a dirlo, la strana coincidenza che ha visto il Cdc statunitense reintrodurre l’utilizzo della mascherina come misura di contenimento della variante Delta ha giocato la sua parte in questa ennesima pantomima. Da un lato, Powell ha quasi gigioneggiato, parlando di un’economia Usa tanto forte da potersi fare beffe – per ora – della mutazione del virus. Dall’altra, però, si è ben guardato da escludere rischi futuri, sottolineando come la Federal Reserve non abbia ancora fissato un timing preciso per il taper. Insomma, ciò che tutti avevano intuito almeno 24 ore prima. Se non direttamente dal board precedente.

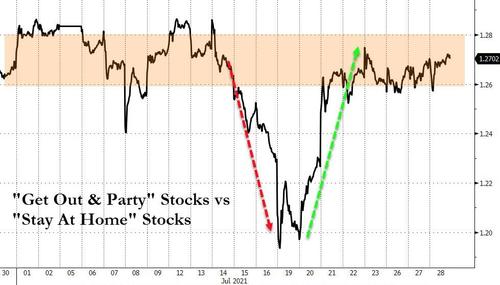

E che ormai si tratti di una recita a soggetto, lo mostrano questi due grafici, la plastica dimostrazione di come le riunioni della Fed siano ormai viste come potenziali punti di supporto per nuovi rally e di come il Covid sia divenuto qualcosa più di una mera questione sanitaria.

Se infatti Wall Street ormai reagisce alle decisioni del Fomc in maniera a dir poco pavloviana, segnando un rialzo immediato seguito da una correzione automatica a segnalare la necessità di nuove rassicurazioni (offerte a piene mani dai vari membri del Consiglio nelle continue uscite pubbliche e nelle interviste), ecco che addirittura gli analisti delle banche d’affari hanno elaborato baskets ad hoc per titoli azionari direttamente legati alle dinamiche da pandemia. Da un lato il portoflio del Get out and party, legato a titoli della ristorazione, tempo libero, turismo e viaggi, dall’altro quello Stay at home, focalizzato su nomi che traggono profitto dal regime di lockdown, più o meno ufficiale: ad esempio, il commercio on-line o le pay-tv, i videogiochi o gli elettrodomestici o ancora gli alimentari. In cima, poi, il comparto pharma. Materiale da analisi equity a freddo, altro che emergenza sanitaria. E purtroppo, la questione è molto più seria di quanto posso sembrare. E ce lo mostra questo terzo grafico, il quale svela plasticamente il grado di falsità delle affermazioni di Jerome Powell, quando parla di un’economia Usa così in salute da poter ignorare l’allarme della variante Delta.

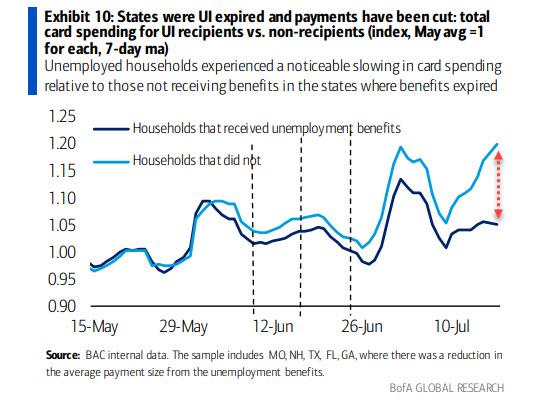

Al netto della ridicola pretesa di vendere una narrativa di successo economico a fronte di sei mesi continuativi di rinvio sulla decisione legata al taper, quantomeno nella sua pianificazione e di gioco di sponda proprio con i flip-flop del virus, la Fed deve fare i conti con una realtà che va ben oltre i dati drogati dell’occupazione. La mutazione del virus e l’allarmante mossa della mascherina messa in campo dal Cdc sono stati infatti prodromici alla scelta di ignorare completamente il grido d’allarme in arrivo dal comparto immobiliare, i cui prezzi hanno vissuto un aumento la cui velocità non ha precedenti. Bene, quel grafico mostra la reazione a livello di consumi da parte di cittadini Usa che ancora godono di un qualche supporto federale o statale e di quelli che invece vivono in Stati in cui quel sostegno del welfare è già venuto a mancare, ridotto o sparito del tutto. Ora, al netto della data di scadenza generale fissata per il 6 settembre, un’altra deadline incombe, direttamente legata alle dinamiche degli immobili: domani scade infatti la moratoria sugli sfratti negli Usa. E sono milioni gli americani che rischiano di finire in mezzo alla strada o sotto un ponte, dando vita a un poco onorevole déjà vu del 2008: un’immagine che poco si concilia con quella di economia che sprizza salute da tutti i pori, messa in campo da Jerome Powell.

Ed ecco che, come per magia, il risorgere del Covid ha permesso alla Fed di scollinare senza colpo ferire anche l’unico, reale ostacolo che si poneva sulla strada del Fomc: l’inizio di scale back graduale degli acquisti mensili da 40 miliardi di Mbs, le cartolarizzazioni immobiliari. Con la bolla ormai ampiamente prezzata dal mercato, da più parti ci si chiedeva infatti quale ratio sottendesse alla scelta della Federal Reserve di continuare a sostenere il mercato real estate con acquisti di securities legate ai mutui. E ci si attendeva una mossa che garantisse, di converso, un po’ di salutare pazienza in più rispetto al taper degli 80 miliardi di acquisti mensili di Treasuries, quelli davvero strutturali al sistema finanziario nelle dinamiche repo. Il problema è un altro: la Fed semplicemente non può ritirare nessuno stimolo, perché la tanto decantata economia Usa è al 100% basata sui supporti emergenziali. Tolti i quali, o salta il sistema o esplode la bolla. Capite perché la convivenza con il Covid diviene ogni giorno più realtà, perché l’endemia è ormai parte dell’analisi finanziaria e delle scelte di mercato? Capite perché le aziende farmaceutiche stanno investendo miliardi in vaccini spray e sieri per l’infanzia, come se il virus e le sue mutazioni fossero destinati a diventare nostri compagni di strada per decenni?

Lo dimostrano quei grafici, quelle immagini: la Fed, così come la Bce può farsi beffe dell’inflazione definendola transitoria quanto vuole, ma la realtà è un’altra. La differenza? Negli Usa si opera in base alla logica di una Banca centrale che lavora per un soggetto unico, in Europa per un insieme di soggetti che non hanno le medesime necessità. E che, anzi, spesso fanno riferimento a politiche monetarie in antitesi. Non a caso, Jens Weidmann ha votato contro il cambio di guidance sui tassi appena deciso dall’Eurotower. Pubblicamente. E rivendicando la sua scelta con i timori per i rischi che un’eccessiva tolleranza verso tassi ultra-bassi per un periodo infiniti di tempo può comportare.

E non c’entra soltanto il voto tedesco del 26 settembre, visto che quel voto si è tenuto mentre ancora la Germania piangeva i morti e contava i danni delle alluvioni: nessuno avrebbe avuto di ridire rispetto a un approccio più da colomba della Buba. Quantomeno, stante l’ambito da addetti ai lavori in cui andava a inserirsi. Invece, Jens Weidmann ha voluto sottolineare con il pennarello rosso il suo no. E a stretto giro di posta sono arrivate le minacce di nuove restrizioni e il comunicato dell’Istituto Koch: in Germania è partita la quarta ondata. Paradossalmente, sembra che persino all’interno della stessa locomotiva d’Europa ci sia un approccio antitetico e schizofrenico rispetto alle misure di sostegno. E all’uso strumentale che il virus può giocare in tal senso. Non a caso, Mario Draghi ha reso noto ai ministri di non allontanarsi troppo da Roma, perché quest’anno il mese di agosto sarà tutt’altro che dedicato alle ferie e alla serrata ministeriale cui siamo abituati. E una ragione c’è.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.

SOSTIENICI. DONA ORA CLICCANDO QUI