Ancora una vota, a meno di un settimana dal primo shock che mandò addirittura i futures in negativo di 37 dollari, il prezzo del barile di petrolio è tornato a fare notizia. L’imminente esaurimento della capacità di stoccaggio globale a causa del crollo della domanda, esacerbato nelle ultime settimane dal lockdown globale da Covid-19, lunedì ha infatti spedito il greggio statunitense, il Wti, in area 12,78 dollari al barile, cedendo in un giorno il 24,6%. Tutte dinamiche macro? No. Ed è bene che capiate cosa sta succedendo, per un paio di ragioni. Primo, nel dare la notizia, alcune “autorevoli” emittenti televisive hanno sciorinato degli strafalcioni da mani nei capelli. Secondo, quanto sta accadendo è soltanto finanza. E della peggior specie, quindi conoscere certe dinamiche può funzionare da assicurazione su fregature future, quando squillerà il telefono di casa e l’impiegato di banca di turno vi solleticherà con l’ennesima occasione del secolo. Quanto sto per raccontarvi, infatti, ha valenza pressoché universale, non è riferito unicamente al mercato del cosiddetto petrolio di carta, il paper oil.

Per capire quanto è successo, però, occorre innanzitutto fare la conoscenza con l’Uso, ovvero l’Etf più grande e liquido del comparto petrolifero. Lo Uso-Oil Fund (più comunemente Uso) è di fatto una commodity pool con quote azionarie di società in accomandita semplice, negoziate sul Nyse Arca. Il suo target di investimento è quello di replicare in termini percentuali il prezzo spot del petrolio light e sweet crude, consegnati in Oklahoma (dove, a Cushing, ha sede l’hub di stoccaggio di riferimento degli Stati Uniti, 76 milioni di barili di capienza), come espresso dai cambi di prezzo dei futures negoziati sul New York Marcantile Exchange (Nymex). Di fatto, trattandosi di un Etf, la replica del prezzo si manifesta in variazioni percentuali del net asset value (Nav) delle sue quote azionarie, costituite prevalentemente da investimenti in contratti futures per il petrolio light e sweet crude, altri tipi di crude, diesel per riscaldamento, gasolio, gas naturale e altri carburanti scambiati sul Nymes o l’ Ice Futures. Infine, la piattaforma Plus500 dell’Uso offre i costi di gestione tra i più competitivi del segmento, un vero magnete per clientela retail.

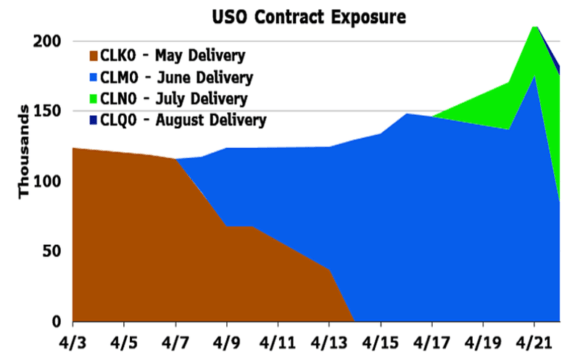

Ora, cosa è successo lunedì 27 aprile? Ce lo mostra questo grafico, apparentemente complesso. Partiamo da un dato di fatto; la scorsa settimana, l’Uso non deteneva holdings di contratti futures con consegna a maggio, quelli che fecero precipitare il prezzo dei futures sul barile in negativo, stante l’impossibilità di trovare un sito di stoccaggio per materiale che, di lì a 24 ore, sarebbe stato consegnato a traders che, invece, vogliono solo speculare sulla carta, non certo riempirsi l’ufficio di barili. Detto fatto, il giorno prima del cosiddetto rolling, ovvero la cessione del contratto in scadenza a terze parti, nella speranza di ottenere un guadagno sul prezzo di inizio operazione, i traders si ritrovarono con un mercato che non ne voleva sapere di acquisire i loro contratti: vendite (o tentativi di vendite) disperate e a ritmo frenetico, sostanziatesi nel crollo in negativo delle valutazioni.

L’Uso, invece, non ebbe questo problema. Anzi, già tra inizio e metà aprile, aveva diligentemente cominciato il suo rolling su futures di maggio, trovando tranquillamente mercato e cambiando così la composizione del suo portfolio di investimento, quello rappresentato dal grafico e che, come vedete, opera come un mix di contratti futures con scadenze differenti. Cos’è successo, invece, l’altro ieri? Tra il 27 e il 29 aprile, infatti, l’Uso aveva programmato un netto cambio di composizione delle sue posizioni, di fatto avendo silenziosamente liquidato tutte le esposizioni sui futures con consegna a giugno. Panico sul mercato, ovviamente. La perfetta replica di quanto accaduto la scorsa settimana: la scadenza per il rolling si avvicina, i problemi con lo stoccaggio dei barili fisici continuano a peggiorare, tanto che i mari di mezzo mondo sono occupati da tankers stracolmi di greggio che operano come hub marittimi (Greta Thunberg e i suoi sodali non hanno nulla da ridire sul fenomeno? O, forse, semplicemente nemmeno sanno che stia accadendo?) e quindi i traders cominciano ad andare in fibrillazione per il rischio di ripetere, a breve distanza dal primo, un vero bagno di sangue in vista delle scadenze contrattuali.

In maniera meno netta della volta precedente, ma anche l’atro giorno, in base alle logiche di una mera scadenza tecnica su pezzi di carta totalmente legati alla finanza speculativa, la valutazione del greggio è andata a picco, garantendo ai tg titoloni roboanti ma dal contenuto a dir poco ridicolo. Ma ecco la parte interessante. Perché lunedì scorso il fenomeno cui abbiamo assistito non si è sostanziato soltanto nell’opera di front-run alle mosse dell’Uso posta in essere dai traders per non ritrovarsi ancora con il cerino in mano, bensì in una tosatura di massa del cosiddetto parco buoi. Ovvero, la clientela retail.

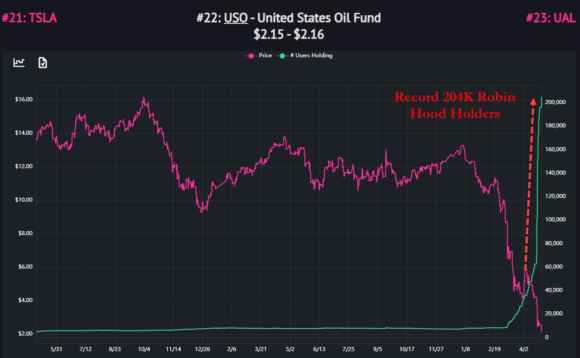

Questo secondo grafico mette in prospettiva la situazione. Ciò che vedete comparato con le due linee di colore differente sono il prezzo del Wti al barile (linea fucsia) e il numero di contratti futures a esso legati in mano a clientela retail che opera sulla piattaforma Robinhood, portale di trading on-line diffusissimo negli Stati Uniti poiché consente di farsi spennare (ops, operare, scusate) senza pagare commissioni. E cosa ci mostra, plasticamente, questo grafico? Che circa 204mila clienti retail si sono fatti abbindolare dalla promessa di traders senza scrupoli di poter fare soldi facili a palate con i futures petroliferi, poiché dopo il tracollo della scorsa settimana – con il barile con consegna a maggio addirittura in negativo di 37 dollari – il fondo era stato certamente toccato e ora si poteva soltanto risalire. Il mitico buy the dip, comprare sui minimi.

Peccato che quell’esercito di investitori della domenica non conosca affatto le dinamiche di quel comparto, in primis quella sull’operatività dell’Uso – piattaforma di riferimento – che vi ho spiegato prima. Quindi, si sono lanciati in una missione da kamikaze. La quale, però, ha garantito ai traders di salvare parzialmente la ghirba, avendo trovato 204mila gonzi cui rifilare attraverso il rolling contratti futures che nessuno a conoscenza dei trend in atto avrebbe mai acquistato. Et voilà, praticamente il delitto perfetto.

Cosa ci insegna questa storia? Parecchie cose. Primo, probabilmente ora molti di voi sanno cos’è l’Uso e come funziona. Certamente non vi cambierà la vita, magari non ci investirete mai, ma, come ho detto prima, in sé la narrazione contiene un principio sempre valido prima di mettere i soldi da qualche parte: se sembra troppo bello per essere vero, quasi sempre lo è. Secondo, un modesto e reale rimbalzo delle quotazioni – salvo eventi come un attacco Usa all’Iran, ad esempio, tanto per ringalluzzire gli animal spirits statunitensi in vista del voto di novembre – si potrà sostanziare soltanto una volta che la clientela retail avrà venduto tutto, rimettendoci anche le mutande e gli hedge funds si saranno già indirizzati altrove per pascolare il gregge. Terzo, la finanziarizzazione estrema sta distruggendo il mondo e rendendo possibili crisi cicliche sempre più frequenti e devastanti, come quella in corso, spacciata per recessione da pandemia. Ma anche qui, attenzione ai massimalismi frutto di demagogia o ignoranza: i contratti futures sul petrolio sono di fondamentale importanza, poiché – al netto dell’attuale lockdown da Covid-19 – senza di esse le linee aeree, ad esempio, sarebbero in balia delle oscillazioni del prezzo e questo si riverbererebbe direttamente sul costo del vostro biglietto. Il problema è che sul mercato futures per ogni operatore realmente interessato alla consegna di barili fisici a un prezzo prefissato ci sono 100 speculatori cui interessa solo fare soldi sul differenziale di prezzo del paper oil, operando in automatico il rolling prima della scadenza di ogni contratto.

E se cambiassimo le regole, imponendo non la consegna totale, ma di un minimo numero di barili per chi opera sopra un determinato controvalore di posizioni futures? Chi dovesse proporre una mossa simile avrebbe il mio supporto cieco. Ma, temo, anche la prospettiva di freni dell’auto sabotati o di strane sorprese in albergo, stile Dominque Strauss-Kahn. E lo stesso vale per i futures sull’oro, il cosiddetto paper gold: quante once di oro fisico per la consegna esistono REALMENTE sul mercato a fronte di contratti meramente di carta e speculativi? Meglio che non lo sappiate, roba da tramutare lo schema Ponzi in un programma di investimento da Onlus designato per il bene del cliente.

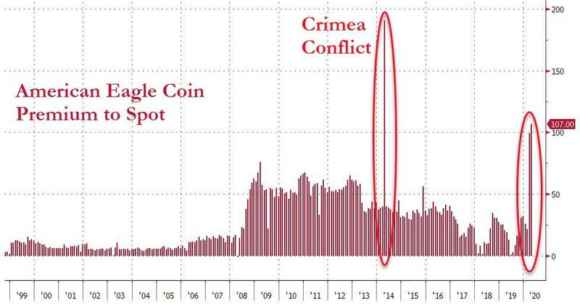

Ma non basta, perché la fame di sicurezza sta esacerbando anche dinamiche esterne a quelle meramente speculative dei futures. Guardate questo grafico, ci mostra come sempre lunedì scorso lo spread fra prezzo di una moneta d’oro American Eagle e quello spot – ovvero, per consegna immediata – nella valutazione abbia toccato un premio record, livelli che non si vedevano dalla corsa al bene rifugio che si registrò nel 2014 con l’invasione russa della Crimea.

Certo, la chiusura della Zecca Usa causa Covid-19 sta esacerbando la dinamica in ossequio al calo dell’offerta, ma la divaricazione fra prezzo dell’oro fisico e di carta è in atto da molto prima, esattamente da quando i più avveduti hanno cominciato a mettere in discussione la retorica dell’economia Usa mai così forte e del mercato mai così profittevole e senza rischi. Il detonatore? Il ritorno in campo della Fed lo scorso 17 settembre per tamponare le tensioni sul mercato repo dell’interbancario Usa: in quell’istante stesso, chi conosce i funzionamenti sottotraccia del mercato ha cercato sicurezza nell’unico valore reale in un mondo basato sulla carta igienica ciclostilata dalle Banche centrali per salvare governi incapaci, aziende disfunzionali e traders senza scrupoli.

Insomma, attenzione a chi vi offre l’occasione del secolo. Se fosse tale, la terrebbe per sé.