Lunedì vi ho parlato dei dubbi che attanagliano la Fed riguardo la tempistica sia di chiusura definitiva del programma di Qe, sia di aumento dei tassi di interesse. Bene, una notizia uscita nel corso dello scorso weekend riesce a mettere molto bene in prospettiva la situazione venutasi a creare in questi anni proprio a causa dell’interventismo monetario della Federal Reserve e ci mostra come i cosiddetti regolatori abbiano utilizzato il tempo comprato dalla banca centrale Usa per calmare i mercati con il suo diluvio di soldi non per rendere il sistema più stabile ma, paradossalmente, in grado di fare ancora più danni in caso qualcosa dovesse andare storto e una nuovo shock scuoterne le fondamenta.

Guardate il primo grafico a fondo pagina: in una sola notte, i detentori di bond di Lehman Brothers furono costretti a riprezzare le obbligazioni che avevano in mano da 80 a 8, di fatto dando il viatico alla peggior depressione dopo la crisi del ‘29. Sono passati sei anni da allora e 10 triliardi di dollari di iniezioni di liquidità da parte delle banche centrali hanno fatto in modo che la recessione globale si spezzettasse in tante recessioni locali, con l’Europa che sta entrando nella sua terza fase di contrazione e gli Usa che stanno rimandando a colpi di liquidità la vera, massiva contrazione della loro economia reale (tanto puntano tutto su una guerra, il warfare che maschera ogni crisi e genera crescita).

Come vi dicevo, però, paradossalmente invece di sfruttare la calma artificiale sui mercati garantita da corsi azionari drogati e spread compressi ai minimi da trucchi monetari, non si è voluto mettere seriamente mano ai problemi sottostanti la crisi: primo dei quali, l’enormità del sistema bancario globale, ovvero la logica perversa del “too big to fail”, con istituti come JP Morgan e Deutsche Bank che con i loro triliardi di nozionale lordo in esposizione ai derivati potenzialmente potrebbero innescare una nuova crisi in grado di tramutare il 2008 in un periodo da ricordare come di euforia economica. Oggi, però, con soli sei anni di ritardo, i leader di governo del G20 sembrano aver finalmente messo mano al problema del “too big to fail”: stando a quanto emerso, infatti, a novembre si darà via libera a una regolamentazione in base alla quale le principali banche mondiali dovranno emettere bond speciali per aumentare l’ammontare di capitale da utilizzarsi in caso di crisi, invece che utilizzare per tamponare le loro falle il denaro degli Stati, ovvero dei contribuenti.

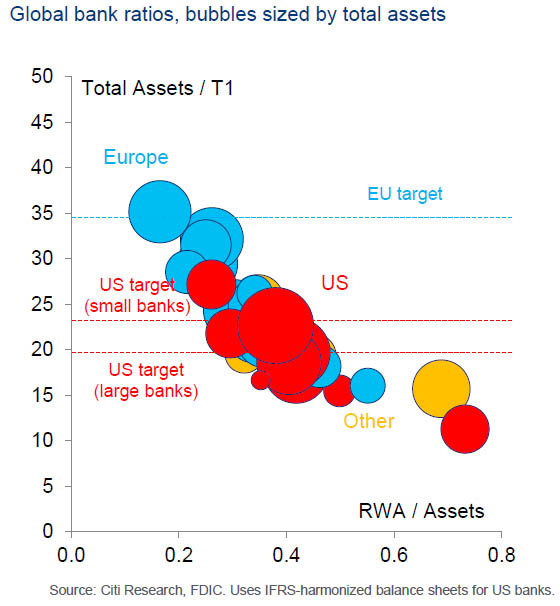

In parole povere, cosa ci dicono dal G20? Nulla più del fatto che nonostante i 2,8 triliardi di dollari di riserve in eccesso garantiti dalla Fed equamente a banche statunitensi ed europee, questo cuscinetto di sicurezza non è già più sufficiente e nonostante i ritardi nell’applicazione delle regole di Basilea III e delle sue più stringenti regolamentazioni sul capitale, a oggi i buffer presenti nei bilanci delle principali banche mondiali non sono affatto in grado di reggere l’urto di una nuova crisi di sistema, come ci mostra il secondo grafico. Ecco quindi la geniale intuizione del G20, presentata sotto l’acronimo di Glac, ovvero “Gone concern loss absortion capacity”, essenziale per tramutare i 29 principali istituti del mondo in soggetti gestibili e non più in “too big to fail”.

Perché questa ricetta è folle, ovvero la toppa è peggio del buco? Semplice, perché invece che chiedere una ripulitura dei bilanci alle banche, le si incoraggia – anzi, obbliga – ad aumentare il versante della liability nello stato patrimoniale emettendo più debito. C’è poi una questione ontologica: nessuno in una banca, soprattutto grande, è pagato per evitare le crisi ma per generare profitti, anche se questo comporta rendere sempre più grande la bolla sistemica, come questi ultimi anni ci hanno insegnato. Quindi, quasi certamente i soldi garantiti da quelle emissioni finiranno per generare nuovo azzardo morale, nuove scommesse speculative e rischiose e non per tamponare eventuali shock: perché se una banca non crea redditività, addio stipendi d’oro e bonus generosi.

Ma al Financial Stability Board non la pensano così, anzi: la task force regolatoria del G20 ritiene che il piano sia funzionale, ancorché abbia rifiutato ogni commento ufficiale prima del meeting dei 20 grandi previsto per novembre. Il problema è che la bolla del credito in cui già stiamo vivendo è talmente grande da permettere a Paesi africani colpiti da Ebola di emettere debito decennale al 7%, quindi le banche devono pensare solo a come finanziarsi e non certo in base alle ricette del G20, visto anche il formale stop al Qe della Fed previsto per ottobre. Siamo alla follia: invece di creare cuscinetti di capitale di sicurezza bloccando nei bilanci parte dei profitti, lo si intende fare creando più debito, la prima fonte di rischio in assoluto: al G20, forse, pensano che abbiamo tutti l’anello al naso, visto che il capitale da detenere attraverso i bond Glac dovrebbe essere di circa il 10% degli attuali assets bilanciati al rischio per quanto riguarda i cuscinetti di capitale core, attualmente anch’essi al 10%.

C’è poi una parte del progetto ancora più ilare: a detta del regolatori, chi dovrebbero essere gli acquirenti di questo nuovo debito speciale? Ma le stesse 29 banche “too big to fail”, ovvero l’esatta logica che portò al collasso di Lehman Brothers in una notte, visto che la catena di controparte di collaterale, repo e finanziamento del bilancio altrui porterebbe potenzialmente all’assurdo di una banca che andando a zampe all’aria, porterebbe immediatamente a un riprezzamento al ribasso di quei bond, esattamente come accaduto con le obbligazioni di Lehman Brothers. Insomma, il G20 per eliminare dal settore bancario il concetto di “too big to fail” lo sta amplificando, poiché questo piano non fa altro che tramutare le liabilities di una banca negli assets di un’altra, trasferimento di porcheria alla stato puro, nulla di molto diverso dalla cartolarizzazione dei debiti subprime che ha scatenato la crisi globale del 2008.

E dulcis in fundo, chi sarà a restare con il cerino in mano, quando il potenziale collasso di una di queste banche con assets di qualche triliardo svelerà il castello di carte dell’intero, geniale piano del G20? I contribuenti, peccato che però questa volta l’ammontare della cifra necessaria per salvare uno dei 29 giganti del “too big to fail”, ovviamente attraverso bail-in e bail-out delle varie banche centrali, sarà molto ma molto più alta. Per chi ha un’inclinazione matematica, possiamo dire tranquillamente X+Glac. Li chiamano regolatori ma fanno più danni della grandine: stabilizzare banche sistematicamente instabili facendole generare più debito, siamo alla follia pura.