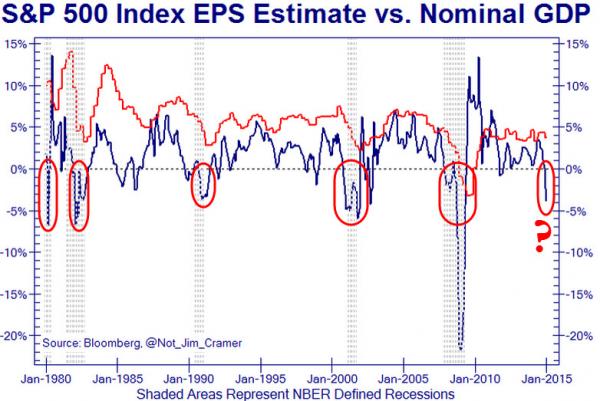

In netta contrapposizione con la vulgata corrente della crescita turbo, gli Stati Uniti sono invece già in recessione? Stando al primo grafico a fondo pagina, che compara le stime dell’andamento dell’indice Standard&Poor’s e il Pil nominale, parrebbe proprio di sì. Ma sono tanti i segnali che ci dicono chiaramente come le cifre che vengono propinate dalla grande stampa senza essere sviscerate siano di fatto niente più che trucchi contabili a fronte di una situazione dell’economia reale statunitense che appare drammatica in molti aspetti, non ultimi i fallout sociali di cui vi parlerò dopo, come ci dimostra il secondo grafico, che mi pare non abbia bisogno di spiegazione o commento, a meno che il buon James B. Bullard della Fed di St. Louis non abbia una brillante spiegazione al riguardo.

Ad esempio, sono gli andamenti di molti Etf a dirci che l’economia americana è nei guai o sta per finirci a breve. Partiamo da un presupposto, ovvero che quando il dollaro è forte come adesso, il prezzo della commodities scende visto che sono prezzate in biglietti verdi. Il problema è che il recente calo dei prezzi delle materie prime è eccessivo, visto che il dollaro – come misurato dal PowerShares DB US Dollar Index Bullish Fund – è salito ma nemmeno lontanamente al livello di quanto è calato il prezzo delle commodities, sintomo che stiamo assistendo a un serio calo della domanda, tramutatosi di fatto in crescita del Pil globale più debole. E questo declino è già evidente, visto che segnali di recessione sono già visibili sia in Europa che nei mercati globali, basti guardare il terzo grafico, che parla dell’Etf più utilizzato per il trading su commodities, il PowerShares DB Commodity Index Tracking Fund: bene, normalmente con condizioni simili sia la recessione che la deflazione sono sull’uscio di casa. E cosa sta proteggendo i mercati da un recessione molto severa, invece? Tanto per cambiare il diluvio di liquidità delle Banche centrali, peccato che lo stesso non abbia ottenuto alcun successo né rispetto agli obiettivi inflazionistici, né per quanto riguarda l’aumento del prezzo delle materie prime, di fatto lo scopo principale del Qe.

Ora la palla della stamperia passa alla Bce, ma anche in questo caso l’unica cosa da attendersi è il mantenimento nel medio termine dei corsi borsistici, poiché come mostrano gli andamenti degli Etf legati ai Treasuries di lungo termine, livelli di rendimento così bassi per strumenti di debito su durate così lunghe parlano la lingua del timore di deflazione o recessione tra gli investitori. Forse questo è l’ambiente cui dobbiamo abituarci, il frutto della nuova era delle banche centrali che tutto controllano, ma parliamoci chiaro, i prezzi per i mercati del petrolio e degli altri energetici sono calati del 60% dai massimi dell’estate 2013, quindi se anche questo crollo è in parte responsabilità delle scelte saudite in seno all’Opec, dall’altra prezza un collasso della domanda che riflette la debolezza del Pil globale, ovvero della crescita.

E che dire del rame, visto che “Mr. Copper”, come viene chiamato dagli operatori, è un indicatore economico di previsione fantastico? Meno 40% in due anni. Inoltre, anche l’Etf più usato per il mercato agricolo, PowerShares DB Agriculture Fund, è calato del 30% e mostra in una vasta gamma di prodotti tracciati tendenze deflazionistiche.

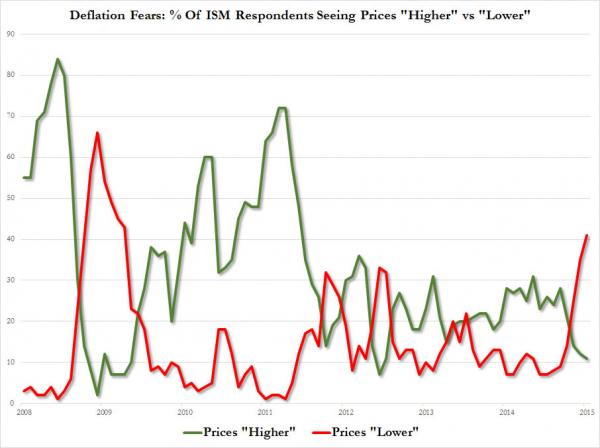

C’è poi il dato relativo ai prezzi contenuto nell’indice Ism, quello realizzato attraverso domande fatte ai dirigenti di azienda: stando ai dati, in gennaio l’Ism Prices Index era a 35, in calo di 3,5 punti rispetto al 38,5 di dicembre. Inoltre, solo l’11% degli interpellati ha dichiarato che in gennaio i prezzi erano più alti che il mese precedente, mentre il 41% ha detto che erano più bassi e il 48% che li aveva trovati invariati. Bene, ora guardate il quarto grafico relativo alle aspettative sui prezzi: l’ultima volta che il 41% dei rispondenti al sondaggio vedeva prezzi più bassi era l’ottobre del 2008, un mese dopo il crollo di Lehman Brothers. E sempre per citare il colosso bancario fallito, le aspettative inflazionistiche negli Usa sono calate proprio ai livelli dei minimi post-Lehman, crollando ulteriormente nonostante l’annuncio della Bce per il suo Qe, come ci mostra il quinto grafico.

E attenzione, perché il rischio deflazione negli Usa è grandemente sottostimato, come ha fatto notare lo strategist di Societe Generale, Albert Edwards, a detta del quale la minaccia deflazionistica che sta colpendo l’Europa è molto più grande negli Stati Uniti, tanto che a suo modo di vedere i mercati azionari verranno «ridotti in briciole». Per Edwards, «la linea d’emergenza deflazionistica su cui stanno seduti gli Usa è esattamente precaria come quella dell’eurozona, soltanto che è stata mascherata. Ma presto la misura reale di questo rischio salirà e si renderà visibile dagli occhi dei mercati». Nell’eurozona l’ultima rilevazione ha visto i prezzi in calo dello 0,6% annualizzato a gennaio, mentre Oltreoceano i prezzi sono saliti dello 0,8% nei dodici mesi terminati lo scorso dicembre, il dato più basso dall’ottobre 2009, ancorché in positivo.

Il problema è che questa comparazione like-for-like è forzata, visto che se l’indice core dei prezzi al consumo negli Usa venisse calcolato come in Europa, l’inflazione core negli Stati Uniti già oggi viaggerebbe pari passu con quella dell’eurozona, nonostante gli Usa abbiano un’economia più forte e goduto di sei anni di Qe della Fed. Inoltre, i numeri Usa differiscono perché sono misurati con la cosiddetta “shelter inflation”, che deriva dai costi alloggiativi basati sugli affitti e non sui prezzi delle case e proprio questo ha permesso all’indice dei prezzi americani di non crollare così nettamente come accaduto in Europa. Per questo, a detta di Edwards, c’è ancora ampio spazio per un ulteriore calo dei rendimenti a livello globale nei prossimi due anni, addirittura pronosticando che il decennale Usa arriverà a uno yield sotto l’1% dal circa 1,80% attuale.

Per il mercato azionario, poi, lo strategist prevede un ritorno per gli indici ai minimi del 2009: «Resto convinto che i mercati azionari globali saranno ridotti in briciole dalla prossima crisi economica, la quale ancora una volta dimostrerà come le Banche centrali abbiano gonfiato l’ennesima enorme e instabile bolla finanziaria. Il mercato è troppo convinto che gli Usa stiano vivendo la primavera della ripresa economica, mentre io penso che potremmo davvero già essere in autunno». E cosa dire del grafico a fondo pagina, il quale ci mostra come nel quarto trimestre del 2014 il tasso di proprietà della casa negli Usa sia ai minimi da venti anni e in continua caduta da almeno una decade?

Se l’economia migliora, se l’occupazione sale, il credito riattiva le richieste di mutuo e i salari cominciano a crescere con dinamiche stabili – come ci dicono la Fed e il governo – perché il tasso di proprietà immobiliare continua a calare? Amore statunitense per gli affitti? Passione per la roulotte e il nomadismo? La percentuale di americani che abitano in una casa di loro proprietà a fine 2014 era del 64%, contro il 64,4% del trimestre precedente e al minimo del secondo trimestre del 1994, stando a dati di Bloomberg. Ma stando a dati della National Association of Realtors della scorsa settimana, la percentuale di americani che ha fatto il suo primo acquisto immobiliare è calata nel 2014 addirittura al minimo da 30 anni.

Ma c’è chi sta peggio nell’America della ripresa targata Obama, visto che stando a dati pubblicati dal New York Daily News, il numero di senzatetto nella Grande Mela ha raggiunto il massimo storico, tanto da obbligare l’amministrazione guidata da Bill De Blasio a mandare intere famiglie di disperati in alloggi decrepiti che gli stessi ispettori alla sicurezza avevano definito da “bandiera rossa” come livello di precarietà strutturale. A metà dicembre, il censimento degli homeless ha toccato il record di 59.068 unità – per mettere in prospettiva, circa la popolazione di Benevento – ma l’associazione “Coalition for the Homeless” fornisce un numero ancora più alto, esattamente 60.532. Sia le cifre dell’amministrazione cittadina che dell’associazione concordano però sul fatto che tra questo esercito di disperati che vaga nella “città che non dorme mai” ci siano 25mila bambini: da quando ha preso potere alla City Hall di New York, De Blasio ha dovuto fare i conti con un aumento del 10% dei senzatetto, guarda caso la stessa percentuale di aumento che ha vissuto l’indice S&P’s 500 a Wall Street nel medesimo lasso di tempo!

Forse allora le cose per la famosa middle-class che a parole sta tanto a cuore a Barack Obama non vanno poi tanto bene dal punto di vista finanziario, visti anche i numeri reali. Ovvero, 8,69 milioni di americani sono ufficialmente disoccupati, peccato che a questi vadano uniti 92,90 milioni di altri cittadini «non in forza lavoro», cioè più di 101 milioni di statunitensi adulti non hanno un impiego oggi.

Già, perché la favola del tasso di disoccupazione al 5,6% è una bugia bella e buona, anche se ben costruita, e a dirlo non è il sottoscritto ma nientemeno che Jim Clifton, presidente e amministratore delegato di Gallup, il principale istituto demoscopico e di ricerca degli Usa, con una durissima nota pubblicata su Linkedin. In America, infatti, se un ingegnere o un lavoratore edile disoccupati lavorano almeno un’ora alla settimana e sono pagati almeno 20 dollari, non vengono conteggiati nel tasso di disoccupazone ufficiale. Di più, se sei un laureato in cerca di lavoro a tempo pieno ma lavori almeno dieci ore part-time la settimana perché è tutto ciò che sei riuscito a trovare, non sei conteggiato tra i disoccupati ufficiali che vanno a formare la percentuale, il mitico 5,6%. Peccato che Gallup definisca “buon lavoro” quello che garantisce più di 30 ore la settimana per un’azienda o organizzazione che ti paghi regolare stipendio.

Oggi come oggi, negli Usa, questa definizione calza soltanto per il 44%, ovvero il numero di occupati a tempo pieno come percentuale della popolazione adulta, dai 18 anni in su. Stando a calcoli sempre di Gallup, per far tornare in vita la mitica middle class americana occorre arrivare al 50% e creare almeno 10 milioni di nuovi “buoni lavori”. Un recente sondaggio, poi, ha scoperto che il 55% degli americani crede che il “sogno americano” non sia mai esistito o non esista più, addirittura paradossale poi il dato scorporato in base all’appartenenza politica, visto che il 55% dei Repubblicani ci crede ancora mentre solo il 33% dei Democratici lo fa: con un loro uomo alla Casa Bianca.

Inoltre, dal 2007 a oggi l’introito medio dei cittadini, aggiustato all’inflazione, è calato di quasi 5mila dollari, mentre la figura di benessere media per una famiglia di classe media è scesa da 78mila dollari nel 1983 a 63.800 dollari nel 2013. Forse per questo, il 59% degli statunitensi pensa che «il sogno americano sia impossibile da raggiungere per la gran parte della gente». Ancora non vi basta? Andiamo avanti, visto che circa 16 milioni di bambini e ragazzi sotto i 18 anni – circa uno su cinque – negli Usa riceve buoni pasto (food stamps), ovvero un sussidio per mangiare, stando a dati ufficiali del Census Bureau resi noti la settimana scorsa.

Un numero più alto di quello registrato durante il biennio di recessione 2007-2009, durante il quale 9 milioni di giovani – circa uno su otto – riceveva buoni alimentari. Insomma, i gruppi più svantaggiati della popolazione Usa – bambini, adolescenti ma anche poveri, minoranze e ora classe media – non hanno affatto beneficiato della cosiddetta ripresa, basti vedere anche l’ampliamento del gap tra sempre più ricchi e sempre più poveri in questi anni. «Tra il 2010 e il 2013 la ricchezza media non ha subito praticamente cambiamenti, sintomo che la classe media è stata lasciata fuori dalla ripresa», ha dichiarato Edward Wolff, professore di economica alla New York University, sottolineando come «i salari medi per i lavoratori americani a tempo pieno tra i 18 e i 34 anni sono scesi di circa il 10% dal 2000 ad oggi, dopo l’aggiustamento all’inflazione». Inoltre, il numero di bambini che vive con genitori sposati e che usufruisce di buoni alimentari è raddoppiato negli Usa dal 2007 a oggi, stando a dati del Curreny Population Survey’s Annual Social and Econonic Supplement per il 2014, strumento che traccia le famiglie Usa da oltre sessanta anni.

Inoltre, anche se questo non è certo un indicatore frutto di chissà quali elaborazioni, a testimoniare le difficoltà economiche di molte famiglie Usa quando si tratta di apparecchiare la tavola ci ha pensato il dato della in base al quale, a causa dei prezzi record del manzo, nel Paese che ha innalzato a icona mondiale le bistecche alte tre dita e gli hamburger, il consumo della più economica carne di maiale nel 2014 ha superato quella della carne bovina per la prima volta dal 1952, stando a dati del Dipartimento per l’Agricoltura americano. E il continuo saliscendi del prezzo del petrolio non sembra destinato a essere d’aiuto all’aumento dei consumi degli statunitensi, visto che nelle ultime tre settimane il prezzo della benzina è comunque cresciuto del 24%, il maggior aumento stagionale da oltre dieci anni. E attenzione, perché a questa debolezza macro vanno a unirsi altre tre variabili, strettamente correlate tra loro e connesse con l’economia: il dollaro forte, i rendimenti obbligazionari ai minimi e gli sviluppi in Giappone. Ma di questo parleremo domani, a meno di colpi di scena da parte della pantomima greca, oppure lunedì.

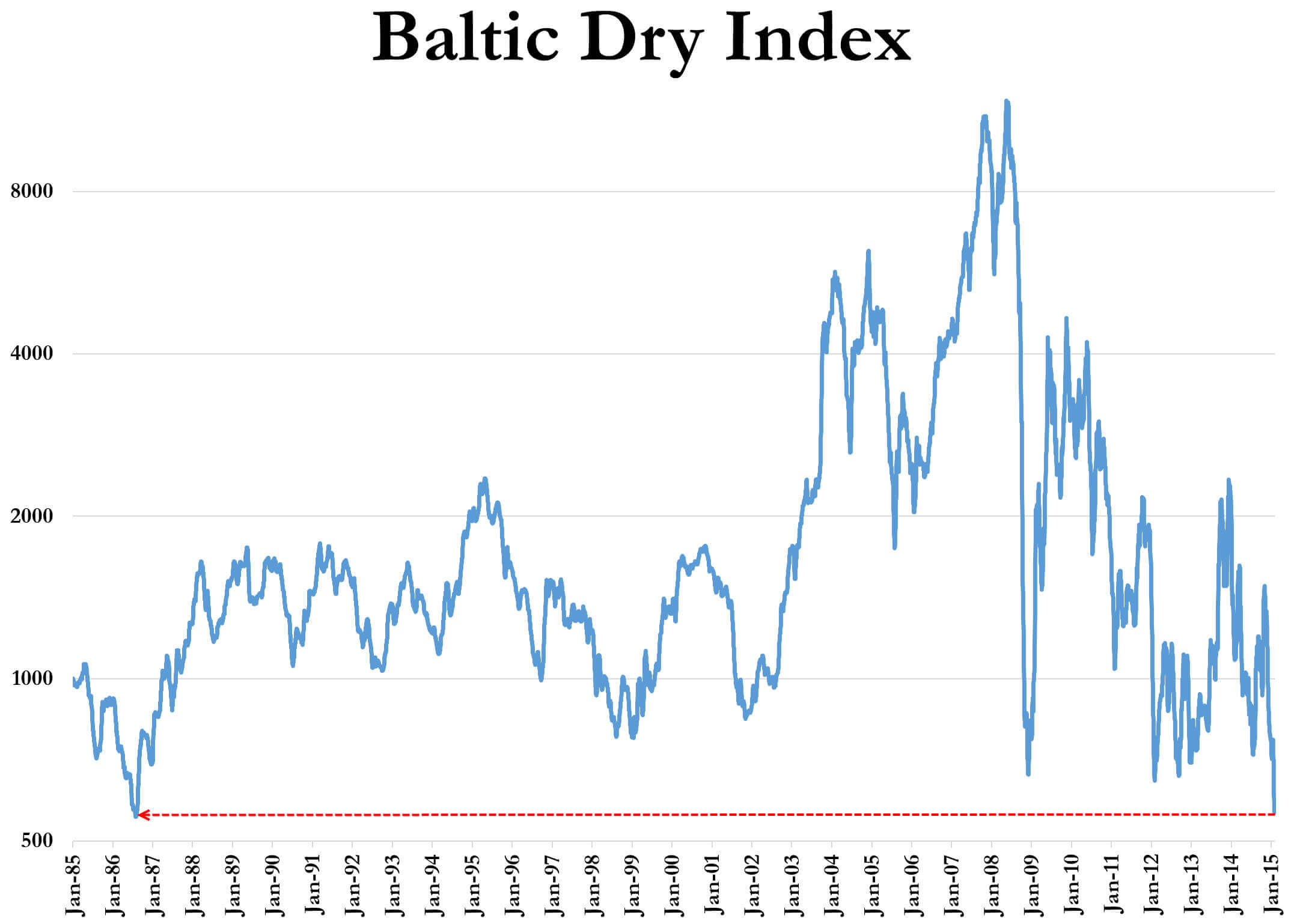

P.S.: Vi chiederete, forse, perché non ho trattato il tema della Grecia, vista la decisione della Bce di anticipare all’11 febbraio la fine della deroga per le banche elleniche della possibilità di ottenere finanziamento dall’Eurotower presentando come collaterale debito governativo di Atene. Semplice, vi avevo già prospettato questa – estrema – ipotesi nell’articolo di mercoledì e, di fatto, a parte la piazza greca, le altre Borse europee non sono certo sprofondate. Sì, c’è stato qualche sobbalzo negli spread nostro e spagnolo, ma credetemi quando vi dico che da qui all’11 febbraio ne succederanno di cose di cui varrà davvero la pena parlare. Lo ripeto, la Grecia non mi spaventa troppo in sé, temo l’attacco contro l’Italia prima dell’estate. E mi fa paura questo grafico, il quale ci dice che il collasso del Baltic Dry Index non intende fermarsi, sceso ieri a quota 564, solo dieci punti dal minimo storico registrato il 31 luglio del 1986. Potremmo vedere quel record spazzato via già oggi o al massimo lunedì.

E questo, oltre a farci capire che l’economia globale non solo è in rallentamento ma si prepara a una nuova recessione a guida cinese, comincia anche a fare vittime, come la compagnia privata di spedizione danese Copenship, la quale proprio ieri ha dichiarato bancarotta. Queste la parole del suo amministratore delegato, Michael Fenger: «Abbiamo fatto tutto il possibile per finanziarci, ma siamo arrivati a un punto in cui non c’era più nulla da fare». Buona ripresa globale a tutti e viva la locomotiva Usa che ci porterà fuori dal tunnel.