SPY FINANZA/ Draghi si prende l’Italia nel 2019, ecco il programma

Il discorso tenuto a Pisa sabato dimostra che Mario Draghi è pronto per un futuro in politica al termine del suo mandato alla guida della Bce

Mario Draghi, presidente della Bce dal 2011 al 2019 (LaPresse)

Mario Draghi, presidente della Bce dal 2011 al 2019 (LaPresse) Cercavate il leader adatto per contrastare l’apparentemente infermabile ondata sovranista e populista? Ora ce l’avete, ufficialmente. Non tocca attendere le primarie del Pd, né le mosse delle due compagini di governo in ordine sparso tipo Guerra dei Roses o l’esperimento tipo Frankenstein che dovrebbe riportare in vita lo zombie di Forza Italia: c’è già, da sabato. Esiste una piccola controindicazione, molto sintomatica però riguardo lo scadenziario che questo Paese potrebbe adottare a livello politico. Serve attendere il prossimo ottobre. O, quantomeno, l’estate inoltrata. Perché fino ad allora Mario Draghi sarà ancora impegnato alla guida della Bce, quindi dovrà mantenere un profilo di imparzialità quantomeno formale. Ma, attenzione, il discorso che ha tenuto alla Scuola Sant’Anna di Pisa, in occasione del conferimento di un PhD honoris causa, è stato qualcosa di molto più che un formale tributo accademico: è stato il manifesto anti-sovranista che l’Italia attendeva da mesi.

Al di là delle sigle, dei partiti, delle alleanze, delle bandierine: il numero uno dell’Eurotower ha segato alla radice la pianta giallo-verde, rivendicando non solo la bontà dell’esperimento europeista e dell’euro, ma anche l’orgoglio della propria appartenenza nazionale. Mario Draghi, l’uomo dalle risposte telegrafiche e dei lunghi silenzi, è sceso in campo ufficialmente: quel suo sono orgoglioso di essere italiano equivale a un whatever it takes politico, è al tempo stesso manifesto elettorale e carta fondativa di un soggetto senza nome e senza programma, ma che parte da una base dal potenziale di appeal elettorale devastante. Perché Mario Draghi, libri di storia recente alla mano e contrappasso dei fantasmi del Britannia avvenuto, l’eurozona, l’euro e quindi l’Italia li ha salvati davvero. Gli altri promettono, lui può portare in dote i risultati.

Certo, di fronte a noi c’è un’altra crisi e questo ha delle implicazioni e una narrativa strategica – di cui parlerò meglio e più diffusamente nell’articolo di domani -, ma senza il Qe, occorre che lo ammettano anche i critici più feroci, noi saremmo finiti nelle condizioni della Grecia almeno quattro anni fa: con o senza il loden di Mario Monti, cambiava poco. Senza lo scudo di Francoforte, la legge Fornero sarebbe stata soltanto un inutile brodino a un malato terminale. E questo, proprio in vista del fatto che il 2019 ci porterà una nuova stagione di volatilità e turbolenza sui mercati, oltre ai primi sintomi diffusi e tangibili di pre-recessione conclamata, rischia di fare la differenza: perché la rabbia ha uno sfogo, quando hai comunque la percezione di essere coperto come lo era l’Italia del marzo scorso, lontana dei fantasmi dello spread e del 2011, ma ne ha un altro quando i guai sono di fronte a te. O, peggio, sono già cominciati e tu ti ci trovi in mezzo, come in una rissa. Nel primo caso, accetti la guida di un attaccabrighe, quello che ti garantisce emozioni forti. Nel secondo, vuoi come scout una persona che sai poterti accompagnare con saggezza e credibilità fuori dalla rogne. Insomma, cerchi Kit Carson, non un hooligan. E Mario Draghi è Kit Carson. Anzi, lo diventerà a pieno quando il suo mandato sarà scaduto ufficialmente.

Nel frattempo, potrà tessere la tela. Senza alcun tipo di guerra dichiarata da parte degli altri leader europei, oltretutto. I quali sanno benissimo che la cura iniziata nel 2012 con il discorso di Londra e proseguita forza quattro nel 2015 con l’inizio operativo degli acquisti ha salvato tutti, aziende francesi e tedesche in testa. E queste ultime, soprattutto, lo sanno benissimo, perché se possono contare ancora su un cuscinetto di salvataggio resistenziale ai marosi scatenati dalla guerra fra Usa e Cina è solo per il programma di acquisto d bond corporate della Bce che ha rinvigorito i bilanci e il cash-flow. Altrimenti, altro che -0,2% di crescita nel terzo trimestre. Non a caso, da Bundestag e Bundesbank ultimamente giunge un silenzio di tomba sulle questioni davvero dirimenti e importanti. Stessa cosa dai chihuahua del Nord Europa, quelli che abbaiano solo se possono utilizzare il vocione di Berlino in playback: oggi sono muti.

Certo, fanno finta di fare i duri nella trattativa con l’Italia per uno 0,4%, ma quando Mario Draghi, dopo il board della Bce, ha detto chiaro che il reinvestimento delle cedole dei bond in detenzione all’Eurotower procederà integralmente anche dopo il primo rialzo dei tassi, di fatto ipotecando anche il primo atto politico-operativo del suo successore (il comunicato della Bce parla infatti di tassi che resteranno a questo livello almeno per tutta la prossima estate), non hanno emesso un fiato. D’altronde, trattasi di un peso massimo. E per quanto uno possa sentirsi invincibile, ci pensi due volte prima di invitare Mike Tyson a uscire dal bar e regolare i conti per strada. A meno che tu non abbia propositi suicidi cui dare seguito. In mezzo al guado dell’attesa, poi, ci saranno le elezioni europee, quelle che nelle speranze politiche dei sovranisti/populisti dovranno spazzare via l’attuale Commissione Ue e i suoi referenti, aprendo a una visione totalmente differente di Unione. E come ci arriveremo a quell’appuntamento?

Politicamente, a offrirci un trailer straordinario di come le situazioni ormai anche più estreme possano mutare in un battito d’ali ci ha pensato sabato scorso la manifestazione dei “Gilet gialli” a Parigi: in piazza in tutta la Francia c’erano 69mila agenti in assetto anti-sommossa chiamati a fronteggiare poco più di 33.500 manifestanti. Nella capitale, il rapporto è stato di 5mila contro meno di 3mila manifestanti. Sabato 8, quello del grande caos prima del discorso alla nazione di Emmanuel Macron, in piazza nella Ville Lumiere c’erano 10mila persone. Tre volte tanto. Certo, per la gioia dei media, questa volta c’erano anche le Femen con le tette fuori e il resto del corpo travestito da Marianne, ma c’era un terzo della gente per strada a protestare. E in tutto il Paese, meno di un quarto delle media dei partecipanti dei due sabati precedenti. L’onda si sta sgonfiando, siamo già al riflusso? È presto per dirlo. Però, signori, sarebbe ipocrita negare che fra l’armageddon urbano di due settimane fa e il mezzo flop di sabato scorso si siano frapposti nitidamente due eventi: il discorso alla nazione dall’Eliseo, seguito da 21 milioni di cittadini francesi e l’attentato di Strasburgo.

E se martedì mattina i proclami dei leader della protesta erano ancora bellicosi, tutti tesi a bocciare le promesse del presidente come insufficienti e false e il sostegno alla prosecuzione della protesta da parte della popolazione era ancora alto (ancorché ridimensionato rispetto al 77% della settimana precedente, mentre ieri era già sotto il 50%), dopo l’attacco al mercatino della città alsaziana, tutto è cambiato. Inutile negarlo, è stato l’evento spartiacque. E lo hanno testimoniato i sempre crescenti appelli di esponenti politici di vari partiti alla sospensione della protesta per senso di responsabilità: certo, ci sono sempre il solito centinaio di casseurs senza cervello né causa che scendono in piazza comunque a far casino ma la massa, ciò che conta e ha fatto paura, è svanita. E anche il sostegno: se fosse un dato strutturale, potremmo dire che la rivoluzione gialla è durata un mese: 17 novembre l’inizio ufficiale, il 15 dicembre la fine in piazza, sancita dai numeri. Traete voi le vostre conclusioni, liberamente.

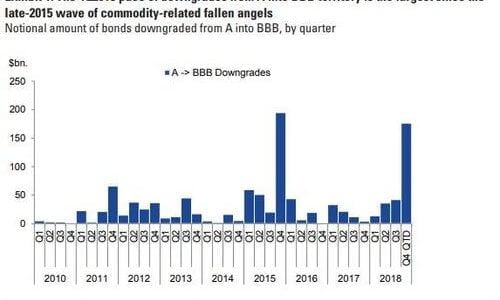

E se questo è il contesto politico, quantomeno a livello di trend, quello economico-finanziario che maggiormente interessa Draghi nell’ultimo, fondamentale miglio del suo mandato è rappresentato alla perfezione da questo grafico: i cosiddetti fallen angels, ovvero le obbligazioni a rischio di cambio forzato di comparto del rating per bocciatura sul livello di credito, stanno diventando un problema sempre più serio. E dai numeri sempre più preoccupanti.

Descrivendo le priorità della Bce alla vigilia del board del 13 dicembre, facevo notare come, a causa degli acquisti onnivori di Francoforte legati al comparto corporate, il segmento BBB di quest’ultimo – quello che gode dell’investment grade ancora per un solo gradino – ora nell’eurozona equivaleva al controvalore record di 800 miliardi di euro. Di fatto, il rischio di una slavina verso l’ignoto del rating junk era pronta a staccarsi dalla roccia. Bene, quel grafico mostra altro: ovvero che nel quarto trimestre di quest’anno che sta per concludersi, il controvalore di 176 miliardi di dollari di debito con rating A a livello globale hanno subito downgrade proprio in territorio BBB, il massimo dalla fine del 2015, quando fu la crisi legata alla commodities a innescare l’ultima cascata di fallen angels. Insomma, a livello generale la massa di obbligazioni a ridosso dell’area spazzatura, la quale impone riprezzatura al rialzo e, magari, totale esclusione dal mercato di finanziamento per quella carta, sta crescendo a dismisura: la palla di neve è sempre più grossa e sta acquistando sempre più velocità nella sua corsa verso valle.

L’epilogo peggiore? Quello che JP Morgan definisce “un trasferimento disordinato di rischio all’interno del comparto obbligazionario”. Già oggi. Figuratevi nel 2019, senza più acquisti di bond corporate della Bce a calmierare gli spread. Ma davvero Mario Draghi lascerà una componente così fondamentale dell’economia reale dell’eurozona ad affrontare disarmata il rischio sempre crescente di nuova recessione? No, statene certi. Magari, bypasserà la questione, limitandosi a operare proxy sul sistema bancario attraverso aste di rifinanziamento a lungo termine, Ltro, vincolando però parte della liquidità proprio all’erogazione di credito corporate a tasso fisso agevolato, pena condizioni di sfavore all’atto del saldo di quel prestito. Non è certo la manna del programma Cspp, ma meglio di niente, soprattutto in vista delle europee di maggio. Dove, a crisi ampiamente innescata, la gente sarà chiamata a decidere fra l’hooligan dal fascino ribelle o il Kit Carson che ti porta fuori dai guai. A vostro modo di vedere, chi sceglierà?

© RIPRODUZIONE RISERVATA