Come avete potuto notare, il famoso accordo fra Cina e Usa che si sarebbe sancito al G20 di Buenos Aires in realtà non è mai esistito. Ve lo avevo detto fin dall’inizio, bastava sentire le dichiarazioni in merito dei diretti interessati per rendersene conto. Bastava osservare la reazione del proxy più diretto, il comparto automobilistico dello Standard&Poor’s. È servito, invece, l’arresto della Cfo e figlia del fondatore di Huawei, Meng Wanzhou, per dimostrare plasticamente al mondo che qualcosa non va fra Washington e Pechino. E che, soprattutto, forse la pantomima fra le due grandi potenze – ancorché ampiamente in atto – stia prendendo ora una piega pericolosa. Perché una cosa è fingere di combattersi a colpi di dazi che, finora, hanno fatto molto rumore e accelerato ciò che già era nei fatti – ovvero una recessione globale da eccesso di debito – ma nessuna vittima conclamata, un’altra scendere sul piano dello strategico.

Perché big data, comunicazioni, tecnologia duale militare-civile, multitasking informatico sono le armi del warfare del futuro: se mai ci sarà la Terza guerra mondiale, prima di arrivare all’opzione senza ritorno dei missili balistici e delle bombe atomiche, si combatterà con la tecnologia. E gli Usa temono, ogni giorno di più, la concorrenza che la Cina sta facendo loro in questo campo di vitale importanza. Al riguardo, vi invito a procurarvi l’interessante numero dell’Economist della scorsa settimana. Qui si rischia, perché per quanto possa essere una recita a soggetto, certi tasti è meglio non sfiorarli nemmeno. E anche certe dinamiche, è meglio tenerle sotto controllo.

E in questi giorni, in queste ore, in troppi stanno scherzando con il fuoco. A partire, ovviamente, da Donald Trump, il quale per passare il tempo lancia cerini accesi nello spiazzo antistante un deposito di foglie secche. Perché postare un tweet nel quale, di fatto, si sposa a pieno la battaglia dei “Gilet gialli” in Francia, senza per altro condannare minimamente le violenze, solo per consumare l’ennesima vendetta contro l’ex amico Emmanuel Macron, significa essere un irresponsabile. Ma volontario, non per stupidità. E con una missione chiara: incendiare del tutto l’Europa, per utilizzare al meglio quelle fiamme per finalità emergenziali globali. Le quali stanno accelerando a livello di dinamiche.

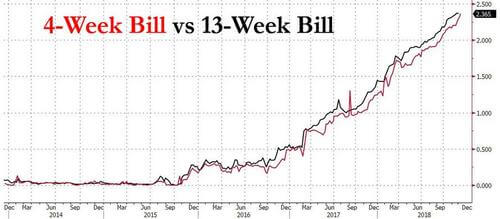

Guardate questo grafico, di fatto ci dice una cosa di fondamentale importanza, ancorché con linguaggio tecnico: il mercato sta già prezzando uno stop totale dell’aumento dei tassi da parte della Fed nel 2019 e, di fatto, solo uno nel 2020. Entrando nel dettaglio, ci mostra come l’emissione di bills statunitensi a 4 settimane da 40 miliardi di dollari tenutasi giovedì abbia prezzato un rendimento del 2,365%, esattamente lo stesso registrato all’asta di bills a 3 mesi di lunedì 3 dicembre, tre giorni prima.

Cosa significa? Che il rendimento del titolo a 4 settimane sta salendo con l’approssimarsi della riunione della Fed del 18-19 dicembre, mentre il meeting di marzo è già stato prezzato come nullo dal mercato dei Treasury bill: insomma, ci si aspetta un ultimo colpo da un quarto di punto fra pochi giorni, poi la Fed si arrenderà all’evidenza della crisi.

A quale prezzo, però? Un’anticipazione l’abbiamo avuta sempre giovedì, quando Wall Street – dopo un’apertura di contrattazioni da mani nei capelli – è riuscita in chiusura di seduta a limitare i danni sopra i minimi di giornata, grazie alla provvidenziale pubblicazione da parte del Wall Street Journal, a mercati aperti, proprio di un’indiscrezione relativa a un possibile nuovo approccio da parte della Fed, definito di wait and see. Insomma, fermi tutti per un po’ e vediamo come evolve la situazione. In tal senso, il quotidiano finanziario è andato anche oltre, proponendo un retroscena rispetto agli ultimi, tormentati giorni di riflessione di Jerome Powell. Il quale, parlando con una ristretta schiera di persone fedelissime, avrebbe paragonato la strategia politica della Federal Reserve al movimento di una persona dentro un salotto, da cui di colpo sparisce la luce: “Cosa fai, in quel caso? Rallenti e decidi magari di essere un po’ meno veloce e precipitoso nelle tue mosse, per sentirti più tranquillo. Sotto condizioni di incertezza come queste, devi stare attento”.

Verrebbe da dire che, magari, ragionamenti simili sarebbe meglio farli prima di innescare un ’48 a livello globale, solo per garantire l’indiretto supporto della politica di normalizzazione monetaria alla narrativa fasulla dell’economia americana in pieno boom. Ma tant’è, esattamente come Donald Trump recita un ruolo per conto terzi, mettendoci del suo solo a livello di colore, anche Jerome Powell non è certo stato scelto per quel ruolo in base al merito: serviva uno pilotabile al 100% e lui aveva il profilo perfetto. Non a caso, lo ha scelto Steven Mnuchin, segretario al Tesoro con un passato da dirigente a Goldman Sachs ed ex socio di scorrerie finanziarie di George Soros alla Sfm Capital.

Il problema è uno solo, al di là delle guerre parallele per l’egemonia sulle nuove tecnologie: la scarsità sempre crescente e sempre più rapida di liquidità a livello globale, a causa delle politiche di contrazione monetarie della Fed, ma anche dall’anticipazione di fine del Qe della Bce, oltre al calo – per ora ancora minimo – degli acquisti della Bank of Japan. Attualmente nell’area euro, il tasso di crescita della fornitura monetaria è ancora sostenuto, attorno al 6,8%, ma ben distante dal 14% registrato al picco dell’espansione nel 2015. E il trend di decrescita non è soltanto destinato a proseguire, ma, soprattutto, ad aumentare di velocità ribassista e magnitudo, più si avvicina il termine del Qe. E questo, mentre non solo la Fed sta alzando i tassi, ma sta anche mettendo a dieta il suo bilancio, scaricando i bond acquistati negli anni e, in questo modo, aggravando il drenaggio di dollari e quindi la loro presenza disponibile sul mercato globale.

E la Cina? Nessuna politica espansiva di grande portata all’orizzonte, finora, solo interventi mirati a tamponare l’esplosione delle varie bolle obbligazionarie interne legate al sistema bancario ombra: l’impulso creditizio globale appare un lontano ricordo. E il sistema comincia ad avere sete, sempre più sete, perché era abituato ad abbondanza di liquidità. Anzi, sovra-abbondanza. Sapete cosa rende sempre più estremi i fenomeni di Borsa, sia i cali che i guadagni e aumenta la frequenza di questi picchi, come stiamo registrando ultimamente? Proprio la mancanza di liquidità, la quale drammatizza le reazioni sia a livello di volumi che di meccanismi automatici, ovvero sempre più frequenti e di più ampia portata margin calls e short squeezes, tutti fenomeni legati alla necessità di chiudere posizioni a qualsiasi prezzo. Di fatto, caccia al contante allo stato puro.

Il problema è che il Wall Street Journal non può pubblicare una notizia salva-indici ogni volta che lo Standard&Poor’s crolla. Non fosse altro per il fatto che la dinamica accade sempre più di frequente e il giochino alla seconda, terza volta perde di credibilità. Ora occorre che qualcuno prenda una decisione seria al riguardo, occorre la mossa game-changer e, non fosse altro per una questione temporale, toccherà all’Europa, visto che la prossima settimana avremo a che fare con il voto a Westminster sul Brexit (11 dicembre), riunione del board della Bce (13 dicembre) e Consiglio europeo sul caso Italia (13-14 dicembre), oltre alla variabile dell’incontro proprio fra Conte e Juncker sulla manovra, in un primo tempo annunciato anch’esso per martedì prossimo ma ora messo in ghiacciaia, in attesa di capire cosa accadrà a Roma (più in Piazza del Popolo oggi che a Palazzo Chigi, a dire il vero).

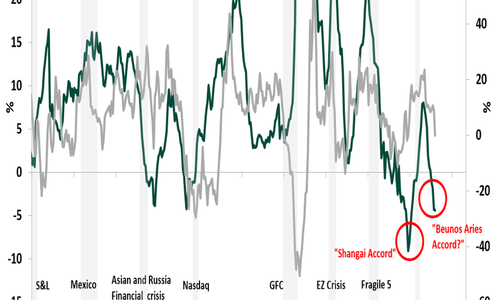

Non ci credete? Guardate questo ultimo grafico, il quale ci mostra lo studio di Nebank di presentazione al G20 di Buenos Aires. Ancora prima che la riunione si tenesse e le dinamiche emergessero, c’erano solo due certezze. L’importanza di un accordo in Argentina era strutturalmente e sistematicamente più importante di quella che sottendeva l’accordo di Shanghai del febbraio 2016 e, soprattutto, la criticità globale, ovvero in grado di accomunare tutti i partecipanti, era univoca: la carenza di liquidità in dollari, cui un esito chiaro (in positivo o negativo) del vertice avrebbe potuto dare una risposta. Di fatto, costringendo uno dei due gradi attori a gettare la maschera rispetto alla nuova politica di contrazione monetaria.

Insomma, ci si attendeva che il chicken game avesse un vincitore e uno sconfitto: ma non solo nessuno si è buttato dall’auto in corsa prima del precipizio, bensì le due autovetture si sono proprio fermate, in attesa magari della terza in versione kamikaze involontario. Per ora, Washington campa di promesse e anticipazioni e la Cina tace. Pare proprio che toccherà all’Europa sbloccare l’impasse. Con tutti i rischi che questo comporta.