SPY FINANZA/ La guerra tra Francia e Germania chiama l’Italia a una scelta

Tra Francia e Germania è in corso uno scontro silenzioso in grado di cambiare i destini dell'Ue. L'Italia è chiamata a una scelta di campo

Emmanuel Macron e Angela Merkel (LaPresse)

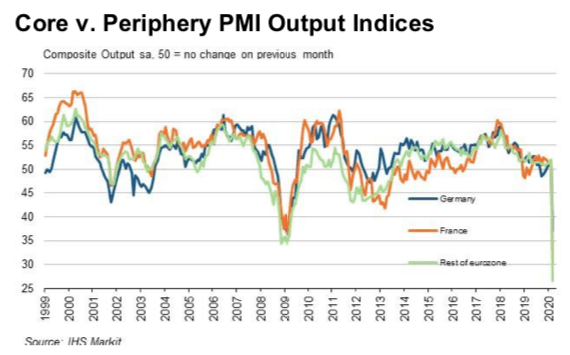

Emmanuel Macron e Angela Merkel (LaPresse) Dunque, cos’ha mandato in orbita Piazza Affari ieri? Tre ipotesi. Una ventata di ottimismo riguardo un possibile accordo sul pacchetto di stimolo all’economia del Congresso Usa, dopo due bocciature, unita a una tardiva presa d’atto rispetto al bazooka senza precedenti sfoderato dalla Fed. La prospettiva di un rallentamento dei contagi da coronavirus in Italia, dopo la flebile apertura in tal senso giunta dai dati della Lombardia di inizio settimana. Tre, quanto riporta il grafico più in basso. Vi rispondo subito, la risposta esatta è la terza. E sapete in cosa si sostanzia, nella realtà? Nel peggior collasso dell’attività economica, sia manifatturiera che dei servizi, mai patito dall’eurozona nella sua storia, certificato dai dati relativi al mese di marzo diffusi da Markit.

L’IHS Euro Zone Composite PMI è infatti crollato al minimo storico di 31.4 contro il 51.6 di febbraio: praticamente, un massacro. E attenzione, perché quel dato preliminare si basa sostanzialmente su stime, relative soprattutto alle letture già giunte da Germania e Francia. Italia e Spagna, ad esempio, forniranno le stime PMI fra l’1 e il 3 aprile prossimi: se per caso – e tutto ci porta a pensare che sarà così, per stessa ammissione di Governo e Confindustria – questa prospettiva sarà confermata, per le due economie principali della cosiddetta Europa periferica si tratterà di un tracollo ben peggiore di quello registrato durante la grande crisi finanziaria del 2008-2009. E anche di quello del 2011, quando l’Italia fu costretta all’opzione emergenziale del Governo Monti e l’intera eurozona affrontò il più duro test sulla sua tenuta dall’introduzione della moneta unica.

Ora, di fatto sono due i dati che vale la pena prendere in esame. Primo, la totale sconnessione dei mercati finanziari dall’economia reale e dai dati macro. La Borsa, di fatto, ormai reagisce pavlovianamente soltanto in ordine inverso: se arrivano cattive notizie, sale nella speranza di maggior intervento della Bce. Altrimenti, scende. E ovviamente, la corsa folle di ieri è stata amplificata anche dall’effetto eco delle mosse della Fed, visto che il mercato – alla luce dei dati di Markit – ha immediatamente prezzato l’obbligo per l’Eurotower di seguire l’esempio di Jerome Powell e andare all-in con l’interventismo. Possibile?

Credo di no. Perché al netto di tutte le barriere storiche ora crollate in nome dell’emergenza virus, in primis la scelta tedesca di rinunciare alla politica dello zero deficit, in sede comunitaria già si registrano i primi dissidi riguardo la proposta di Italia, Francia e Spagna di dar vita ai “corona-bond”. Non a caso, si è giunti alla sospensione del Patto di stabilità, abilitando ogni Paese all’intervento diretto in base però ai parametri di cui gode a livello di conti pubblici e disponibilità finanziarie. Per capirci, se la Germania sale a una ratio debito/Pil del 60% dopo il suo intervento monstre, non si scompone più di tanto nessuno. Se l’Italia arriva al 145%, sì. Quantomeno a livello di costo dell’accesso ai mercati di finanziamento, al netto della Bce che non può realisticamente arrivare ovunque e durare in eterno.

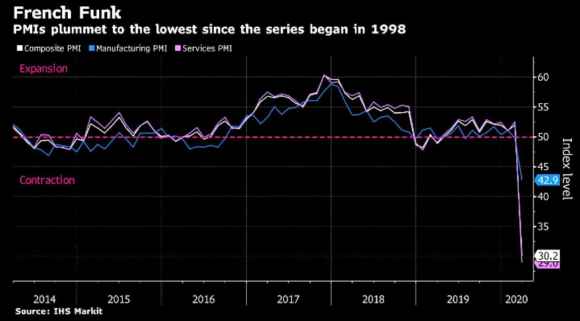

A mostrare la resistenza più dura è stata finora l’Olanda, apparentemente nemico non invincibile. Ma tutti sanno che se L’Aja parla è perché Berlino ha dato il via libera. E perché la Germania sarebbe intenzionata a mettere dei silenziosi paletti, pur agendo attraverso il proxy “arancione”? Ce lo mostra questo secondo grafico, dal quale si evince lo stato di salute della Francia: l’indice PMI manifatturiero è sceso a marzo a 42.9 dal 49.8 di febbraio, ma, soprattutto, quello dei servizi si è letteralmente schiantato al minimo storico di 29.0 dal precedente 52.5. Trattasi del classico regolamento dei conti in seno all’asse renano che fu, la vendetta fredda che Angela Merkel sta prendendosi su Emmanuel Macron dopo mesi e mesi di iperattivismo dell’Eliseo per strappare a Berlino lo scettro di locomotiva economica e, soprattutto, referente politico unico dell’Europa verso il resto del mondo.

Direte voi, un atteggiamento irresponsabile ed egoista, vista la situazione generale in cui il virus ha fatto precipitare tutto Europa. Ed ecco il secondo punto, quello che la Borsa non intende ancora prezzare nei suoi scambi: l’eurozona reggerà questa seconda crisi strutturale in meno di dieci anni? Una domanda che a mio avviso è tutt’altro che peregrino porsi, non fosse altro per una realtà che rende la situazione odierna ben peggiore e più pericolosa di quella del 2011: all’epoca si rischiava infatti una frattura fra Paesi cosiddetti core e Paesi periferici, il tutto a causa delle dinamiche di crisi debitoria sovrana partite dalla Grecia e poi dilagate in Italia, Spagna e Portogallo. Un po’ come il coronavirus. Oggi, invece, siamo al tutti contro tutti per la sopravvivenza.

Il dato francese che vi ho appena mostrato parla chiaro, al netto delle letture tedesche che parlano comunque di una crisi molto seria, visto che il PMI manifatturiero a marzo è sceso a 45.7 e quello dei servizi a 34.5. Io temo che in Paesi dove si ha il coraggio di guardare in faccia la realtà per quella che i numeri ci dicono essere, si stia già pensando al dopo-Ue: quantomeno, a un’Europa nettamente differente a livello di assetti decisionali. E non pensiate che il colpo inferto a fine ottobre dal Brexit non pesi come un macigno su questo atto che è, primariamente, di superamento psicologico del mantra, più che meramente politico: Londra ha dimostrato che andare oltre l’Ue è possibile, seppur con mille difficoltà. Il coronavirus, di fatto, sta mostrando a tutti quale futuro potrebbe esserci in un Continente dagli assetti mutati.

Certo, la Bce formalmente sta agendo come collante silenzioso e invisibile, visto che da un lato blandisce i Paesi del Nord con gli acquisti corporate e il tiering per evitare i troppi danni dei tassi negativi sui depositi e dall’altro tutela i Paesi periferici come il nostro, comprimendo artificialmente gli spread dagli attacchi speculativi come quello della scorsa settimana con acquisti pro quota di debito. Funzionale? Sì, ma solo nell’emergenza. Di fatto, la Banca centrale europea sta già operando una politica duale, a due velocità: agisce come backstop sul debito sovrano per il Sud e come prestatore di ultima istanza in sede di meccanismo di distribuzione del credito al Nord. Capite da soli che non può durare, perché la Fed non potrebbe mai operare su un doppio binario, applicando politiche monetarie e di intervento differenti per California e New York da un lato e Mid-West e Stati del Sud dall’altro. Temo, quindi, che sia giunta l’ora di mettere in conto un ridimensionamento profondo dell’Unione europea e dei suoi meccanismi, a partire dallo stesso utilizzo dei fondi del Mes.

Il Governo italiano, spinto dalle forze di opposizione, sta continuando a ripetere che le condizioni attuali che vincolano l’accesso a quelle risorse sono troppo stringenti e penalizzanti. Vero. Ma credete davvero che l’Italia, al netto di quei numeri sul PMI europeo e del suo innegabile fardello pregresso di sprechi e politiche scellerate, abbia molte alternative e spazi di negoziazione, in un’Europa che vede Germania e Francia silenziosamente in rotta di collissione per la sopravvivenza? E attenzione, perché è di ieri la notizia che la Cdu, dopo una serie infinita di batoste elettorali, ha guadagnato negli ultimi sondaggi un 5% arrivando al 33,5% su scala nazionale, il massimo dalle ultime elezioni federali. È il balzo più sostenuto mai registrato in una sola settimana: a detta anche della Bild, il popolo tedesco sta grandemente apprezzando la gestione della crisi da parte di Angela Merkel e della coalizione di governo (Spd +0,5%). Per capirci, i Verdi sono calati del 3% e AfD dell’1% nel medesimo arco temporale.

Non sottovalutiamo questi segnali, perché sarebbe suicida. Emmanuel Macron, oggi, è più debole che mai. Ha sottostimato e mal gestito la situazione sanitaria e ora si trova costretto a una clamorosa rincorsa dell’emergenza, oltretutto in piena fase di contrazione economica e con le banche esposte pesantemente al loro fardello di scommesse speculative, fra autocallables sugli indici, leveraged loans e persino Cmbs statunitensi legati al debito del real estate commerciale, oggi in caduta libera a causa del lockdown di gran parte degli Stati americani, Nevada e New Jersey in testa con i loro casinò e resort.

Sottotraccia, sta nascendo un’altra Europa. E se è vero come è vero, poiché ormai nessuno più mette in dubbio questa ipotesi, che il futuro di ricostruzione dell’Italia sarà affidato nelle mani di Mario Draghi (l’intervento del Colle rispetto all’incontro fra Governo Conte e leader dell’opposizione di lunedì sera parla chiaro al riguardo), meglio guardare in faccia la realtà da subito, per quanto brutta e di sacrificio possa sembrare: la Germania è il nostro partner commerciale numero uno per interscambio e il fatto che alcuni malati italiani in queste ore stiano viaggiando verso ospedali di Lipsia e del Nord-Reno Westfalia per essere curati mostra che Berlino guarda a Roma con animo tutt’altro che di vendetta. Forse, è giunto il momento di mettere a tacere certa germanofobia da macchietta con tutto il suo codazzo stereotipato di sovranità assortita degna di un film di Ugo Tognazzi e guardare a quello che sarà il futuro dell’Unione: lavorare in silenzio, tessere rapporti e alleanze, cedere dove occorre e imporsi dove è necessario. Abbandonando, in contemporanea, anche certo europeismo romanticoide e infantile: siamo in guerra, su più fronti. Occorrono alleati. Meglio scegliere i più forti, affini e affidabili. E quelli che, numeri alla mano, collaborano. E non scalano o conquistano a prezzo di saldo.

© RIPRODUZIONE RISERVATA