Il settore del trasporto aereo, dopo due anni e mezzo nei quali la domanda è stata falcidiata dalla pandemia, sta finalmente mostrando di essere in grado di recuperare i livelli di domanda che si ebbero nell’estate del 2019, l’ultima normale prima che il Covid mettesse a terra gran parte della flotta commerciale mondiale. Il fatto curioso, e del tutto inatteso, è tuttavia che a fronte del ritorno della domanda a condizioni di quasi normalità si registrano invece dal lato dell’offerta evidenti segni di incapacità di ripristinare le condizioni antecedenti la pandemia. Gli operatori del settore, intesi sia come vettori aerei che gestori aeroportuali e fornitori di servizi a terra, quali l’handling, si stanno mostrando del tutto impreparati a soddisfare una domanda che, per ora, misurata nella settimana terminata il 16 luglio, è pari all’86%, quindi ancora al di sotto, del livello della settimana corrispondente dell’estate del 2019.

Le conseguenze di questa impreparazione ricadono integralmente sui viaggiatori e si manifestano sotto forma di voli cancellati, con evidenti problemi di riprotezione che crescono notevolmente nel caso in cui a viaggiare siano gruppi numerosi, e soprattutto di ritardi, a volte anche particolarmente consistenti. In base ai dati Eurocontrol, i ritardi complessivi sui cieli europei, quasi inesistenti nei mesi invernali, si sono attestati tra i 30 e i 40 mila minuti alla settimana nel bimestre aprile-maggio per poi moltiplicarsi per tre volte con l’inizio di giugno e raggiungere picchi di 140 mila minuti e più all’inizio di luglio.

Oltretutto gran parte dei ritardi si concentra nei maggiori mercati nazionali europei che sono tuttavia gli stessi nei quali la ripresa appare più lenta della media, mentre essa favorisce invece i Paesi mediterranei in cui si trovano le principali mete europee delle vacanze estive. Sempre in base ai dati Eurocontrol, nella prima settimana di luglio oltre un terzo dei ritardi si è registrato sui cieli tedeschi e se a esso sommiamo anche quelli francesi superiamo la metà dei ritardi europei complessivi. Eppure la domanda sui cieli tedeschi è solo al 79% di quella dell’estate pre-Covid, oltre un quinto ancora al di sotto. In Italia, invece, nonostante il drastico ridimensionamento dell’offerta avvenuto col passaggio da Alitalia ad ITA, la domanda è già risalita al 92% dei livelli pre-Covid, per fortuna senza che siano emersi i rilevanti ritardi appena ricordati per gli altri Paesi.

Che cos’è dunque successo altrove ma non da noi? La spiegazione appare piuttosto semplice: altrove i prestatori di servizi aeroportuali hanno reagito alla caduta della domanda generata dalla pandemia riducendo la propria capacità e il proprio personale, che è stato dunque espulso in via definitiva attraverso licenziamenti. Questo personale non è più recuperabile perché nel frattempo sarà transitato ad altre attività e non ha comunque nessuna intenzione di ritornare a lavorare per chi lo ha mandato via. Inoltre, limitatamente al caso inglese, potrebbe anche aver lasciato il Paese a causa della Brexit qualora non di nazionalità britannica. Invece nel caso italiano l’istituto della cassa integrazione ha permesso di conservare gli occupati in capo ai loro datori di lavoro, che hanno così potuto richiamarli in servizio non appena giustificato dalla ripresa della domanda.

Questa spiegazione non vale per i vettori aerei, dato che la quasi totalità di quelli che servono i cieli italiani sono esteri. In questo caso bisogna dire che tutti i vettori sembrano aver sottostimato il fabbisogno di equipaggi richiesto dagli stessi voli che essi avevano messo in calendario al fine di raccogliere le prenotazioni.

Sprovveduti od opportunisti? Non vi è dubbio nel propendere per la seconda spiegazione. Sembrerebbe infatti che abbiano messo in vendita più voli di quelli che erano in grado di produrre col personale a disposizione, forse con l’obiettivo di accorpare in seguito diversi voli, una volta incassati i biglietti. Invece la ripresa effettiva della domanda deve essere stata tale che le necessarie cancellazioni di voli programmati non sono senza conseguenze, non riuscendo con facilità i vettori a riprendere a bordo dei voli effettuati tutti i passeggeri di quelli soppressi.

Esaminato il quadro generale del trasporto aereo europeo in questo inizio d’estate è interessante verificare se vi sono differenze significative tra i maggiori Paesi e tra i maggiori vettori, sia di tipo tradizionale che low cost, incluso il nuovo vettore pubblico italiano ITA. Per semplicità di analisi ci limitiamo a una fotografia del trasporto aereo riferita all’ultima settimana disponibile, quella compresa tra sabato 9 luglio e sabato 16 luglio.

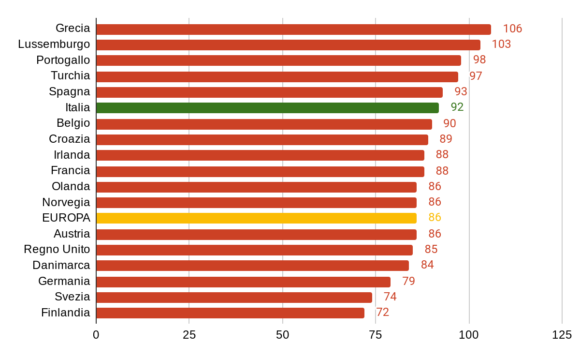

Grafico 1 – Voli nella seconda settimana di luglio 2022 in % della settimana corrispondente del 2019

Fonte: Eurocontrol

Nell’ultima settimana disponibile solo due Paesi europei risultano aver registrato un numero di voli superiore a quello della settimana corrispondente del 2019: la Grecia, favorita dalla stagione turistica, con un +6%, e il Lussemburgo con un +3%. Tutti i restanti mercati sono ancora al di sotto del livello pre-pandemia, tuttavia con alcuni Paesi dell’area mediterranea che si avvicinano al completo recupero: Portogallo -2%, Turchia -3%, Spagna -7% e Italia -8% rispetto al livello pre-Covid. Tra i restanti Paesi che sono caratterizzati da un robusto mercato del trasporto aereo risultano invece registrare un grado di recupero della domanda superiore alla media europea, anche se inferiore all’Italia, la Francia e l’Olanda, mentre inferiore alla ripresa europea è invece quella di Germania e Gran Bretagna, assieme a Svezia e Finlandia che chiudono la graduatoria (Grafico 1).

Alla ripresa in corso dei principali mercati è interessante affiancare l’analisi della ripresa dell’offerta dei rispettivi vettori nazionali di bandiera. Come si può vedere dal Grafico 2, i voli effettuati dai principali vettori rispetto a tre anni fa risultano in percentuale minore rispetto a quella riferita ai loro mercati nazionali, segnalando una riduzione più o meno ampia della loro quota di mercato. L’unica eccezione è rappresentata da Turkish Airlines, la cui offerta è al 102% rispetto al 2019, mentre il mercato turco è al 97%. In tutti gli altri casi il dato del vettore risulta inferiore a quello del mercato: si va da 4 punti percentuali in meno per Klm e Iberia, 6 per Lufthansa e 8 per Air France ai 15 in meno per British Airways, 18 per la portoghese Tap e 33 per la scandinava Sas. L’Italia come noto è un caso particolare a causa della chiusura di Alitalia e della sua sostituzione con ITA. Ebbene, se le consideriamo in continuità, ITA ha effettuato nell’ultima settimana solo il 56% dei voli che Alitalia, all’epoca già da due anni in amministrazione straordinaria, aveva realizzato nella settimana corrispondente del 2019. Si tratta infatti di 335 voli medi giornalieri contro 600 tondi del vettore italiano storico.

Grafico 2 – Voli dei vettori di bandiera rispetto ai loro mercati nella seconda settimana di luglio 2022 in % della settimana corrispondente del 2019

Fonte: Eurocontrol

Poiché in Europa i vettori tradizionali hanno recuperato meno dei loro mercati, perdendo quote, vi sono necessariamente altri vettori che sono cresciuti di più, accrescendo le loro quote. Chi sono? Verifichiamo attraverso il Grafico 3 se si tratta dei grandi vettori low cost, storicamente abituati a trarre vantaggio dai momenti di crisi e ad allargarsi nelle occasioni in cui i loro rivali tradizionali si ritrovano con le maggiori difficoltà.

Grafico 3 – Voli dei vettori low cost rispetto all’intero mercato europeo nella seconda settimana di luglio 2022 in % della settimana corrispondente del 2019

Fonte: Eurocontrol

L’ipotesi trova ampia conferma. I vettori low cost, e in particolare quelli più spinti, si ritrovano con un’offerta superiore a quella del pre-Covid. Il vettore polacco-ungherese Wizzair è al 121% dell’offerta pre-Covid, Ryanair al 114%, Volotea al 110%; quasi ai livelli del pre-Covid la spagnola Vueling e la turca Pegasus, mentre ancora distante è Easyjet (all’85%) e soprattutto Eurowings del gruppo Lufthansa (che col 68% è al di sotto del recupero della sua capogruppo).

Per i vettori low cost non abbiamo dati disaggregati per singolo Paese e dunque non siamo in grado di dire con precisione quanti dei 270 voli giornalieri abbandonati da Alitalia nel passaggio a ITA abbiano assorbito, ma siamo pronti a scommettere che si tratti della loro totalità.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.