Una delle argomentazioni storiche su cui si basa la narrativa dei fautori dell’Italexit, più o meno espliciti, è che l’euro sia una moneta nata su misura degli interessi tedeschi, un marco 2.0. Difficile escluderlo a priori o del tutto, non fosse altro per il fatto che – come realismo insegna -, “chi paga la banda, decide la musica”. Altresì, occorrerebbe ricordare ai corti di memoria e ai germanofobi in servizio permanente ed effettivo che Helmuth Kohl sconsigliò all’Italia di entrare nell’euro fra i primi Paesi fondatori, viste le sue criticità macro e di attendere una seconda fase di ampliamento. Non fu Berlino a imporre eurotasse notturne per entrare nella moneta unica, né ad accettare un tasso di cambio suicida e quello sì tagliato su misura per le esigenze teutoniche: fu l’Italia. E chi è causa del suo mal, sapete cosa deve fare.

Ora, al netto di questo, vi chiedo: accettereste che la moneta che avete nel portafoglio, con cui vi viene pagato lo stipendio e in cui sono denominati i vostri risparmi in banca, divenga di colpo carta igienica? Si chiama svalutazione. E attenti, perché può presentarsi in varie forme, paradossalmente anche più pericolose sul lungo termine del mero cambio sui mercati forex o le fiammate inflattive che erodono potere d’acquisto. Ma si sa, da qualche tempo sono state sdoganate ovunque – o quando dico ovunque, intendo anche e soprattutto dove speravo non attecchissero – le teorie più assurde e strampalate. Nonché pericolosissime, vero e proprio veleno ideologico.

Ad esempio, il fatto che il debito pubblico sia addirittura la risorsa base di un Paese, che ne rappresenti la ricchezza. Perché? Semplice, se voglio non lo ripago. Qualcuno la chiama ricchezza, io ricatto. Insomma, in attesa che giocoforza si arrivi all’epilogo di quel comportamento truffaldino e non si finisca ai margini del mercato di capitali, ci si finanzia emettendo debito come pazzi. Ultimamente, poi, il fatto che la Bce stia comprimendo i premi di rischi in maniera strutturale, ha garantito a queste teorie economicamente criminali addirittura l’ingresso nei salotti buoni del dibattito accademico e delle istituzioni.

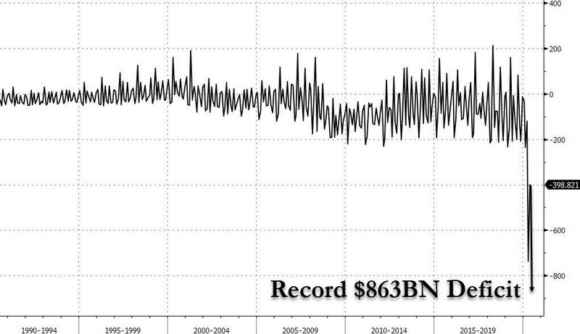

Non rigirerò il coltello nella piaga, mostrando come ad esempio il collocamento del Btp Futura non sia stato poi il gran successo che le grancasse prefiguravano. Ma vi mostrerò dell’altro: una sorta di spoiler di cosa ci aspetterebbe potenzialmente se dessimo ascolto alle ricette degli adoratori del debito e della via autarchica alla sua (mala)gestione. Guardate questo grafico, ci mostra come nel mese di giugno appena terminato il deficit di budget degli Stati Uniti, Paese ormai governato dai soldi a pioggia della Fed, abbia raggiunto la quota record di 863 miliardi di dollari, un rapporto di aumento di 100x rispetto agli 8 miliardi di deficit del giugno 2019.

E con il debito totale statunitense a quota 26,46 triliardi di dollari, ecco che sempre in giugno Washington ha registrato spese a livello federale per 1,105 triliardi contro i 763 miliardi dello scorso anno. Il tutto alla luce di entrate fiscali che, su base annua, sono calate dell’8,3%, causa lockdown. Praticamente, una traiettoria argentina. Peccato che si stia parlando della prima economia del mondo. Ora, vi invito a guardare questi altri due grafici, i quali sembrano mostrarci una realtà un pochino differente da quella che viene propagandata su giornali, talk-show e tg. Il primo mostra come, in termini reali e rapportando il valore della moneta fiat con i valore in termini di paragone denominativo con l’oro, già oggi il dollaro sia poco più che carta da parati.

Pensate che questa dinamica, difficilmente reversibile in tempi brevi e senza bagni di sangue, stante il livello monstre di intervento messo in campo dalla Fed, non avrà conseguenze a livello di status di valuta benchmark mondiale del dollaro? Pensate che in un’epoca di Banche centrali che acquistano oro fisico come se non ci fosse un domani, proprio per operare un gold-backing delle proprie divise nazionali come risposta alle ormai cicliche crisi finanziarie sistemiche, una simile dinamica non venga prezzata? Pensate che il Fmi, per quanto strutturalmente legato a Washington e alla sua agenda politico-economica, potrà ancora per molto accantonare l’idea di un basket di monete miste che vada a sostituire il dollaro come denominatore degli scambi internazionali, commerciali come finanziari, stante anche il sempre crescente ruolo globale della Cina? Dominique Strauss-Kahn lo aveva capito con largo anticipo. Infatti, la sua vita e carriera sono state debitamente distrutte da una falsa accusa di stupro. Casualmente.

Il secondo grafico è ancora più interessante, perché ci offre implicitamente una chiave di lettura differente rispetto al crollo della credibilità del dollaro come valuta di riferimento mondiale: e se fosse proprio la natura intrinsecamente da bene con natura infinita, irredimibile e “universale” del biglietto verde in modalità tipografia Lo Turco a permettere i rally azionari in atto, vedi soltanto l’aumento a dismisura di investitori retail negli Usa, un parco buoi all’ennesima potenza? Nel grafico, infatti, si nota la linea verde del Nasdaq, l’indice degli unicorni per antonomasia. Sapete le altre due linee a chi fanno riferimento? Rispettivamente agli indici benchmark di Caracas (blu) e dello Zimbabwe (rosso), di fatto due Paesi modello dell’iper-inflazione e delle carriole di banconote per andare a fare la spesa (quando ci si riesce).

Non sentite nell’aria un vago odore di Repubblica di Weimar? Pensate che di fronte a uno scenario – anche solo potenziale e prospettico – simile, tale da vedere la prima economia del mondo affastellare deficit fuori controllo ed emettere debito pubblico con il badile, ottenendo come risultato mercati azionari in orbita, la Germania possa restare passiva e tranquilla? Pensate davvero che davanti a un rischio di deriva simile, la Bundesbank non metterà un paletto molto chiaro (e molto in fretta) all’operatività sempre più extra-mandato della Bce?

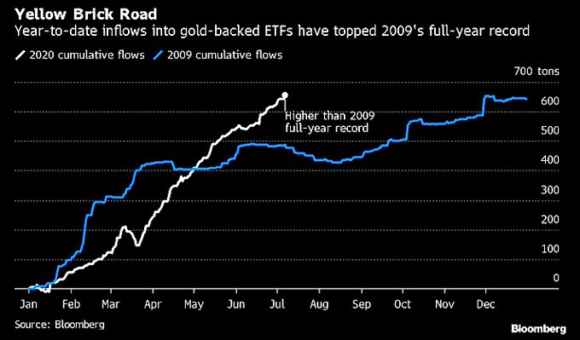

E attenzione, perché forse la questione non è legata soltanto alle fobie storiche di Berlino. Perché questo ultimo grafico mostra e conferma implicitamente come siano in molti a temere che una dinamica simile possa terminare con un disastro in grado di tramutare il 2008 in una passeggiata nel parco: già alla fine di giugno, gli inflows di capitali negli Etf dell’oro hanno raggiunto e superato quelli dell’intero 2019.

Siamo in piena gold rush, questo nonostante gli indici azionari promettano le mitiche ville in Florida per tutti che Bud Fox prospettava ai colleghi di lavoro del padre. Questo senza contare il controvalore record di cash (4,7 triliardi di dollari alla fine di aprile) parcheggiato dalla smart money nei cosiddetti inert-money equivalents, ovvero fondi a rendimento zero, ma che garantiscono di restare lontani dalle montagne russe di un mercato in mano a impiegati, studenti dei college, hedge funds e Banche centrali. Che la smart money sia di colpo diventata stupida e non ami più il denaro facile? Ne dubito. Come dubito del fatto che un cittadino tedesco medio accetterebbe mai il rischio – anche solo potenziale – di vedere lo status della valuta che ha in tasca seguire la traiettoria del dollaro, ovvero una valenza da gioco del Monopoli buona solo per la speculazione e per la gestione allegra dei deficit. E sinceramente, questo epilogo non entusiasma nemmeno me.

A voi piacerebbe, invece? Se sì, seguite gli apostoli dell’autarchia, vi troverete benissimo. Ma non sperate che, in base a un distorto e mal riposto sentimento di solidarietà europea, la Germania o l’Olanda decidano di suicidarsi insieme a voi. Piaccia o meno, il dibattito sui fondi europei in atto ha le sue base ontologiche e strutturali che poggiano su questa diatriba di fondo, non tanto sul controvalore del fondo perduto rispetto ai prestiti. Ovvero, se l’Italia, il cui peso politico-economico non è certo quello di Grecia o Portogallo, flirta continuamente con ipotesi all’americana di monetizzazione del debito, meglio prevedere un diluvio di condizionalità che frenino certe derive.

Piaccia o meno, ognuno preserva in prima istanza i propri interessi. I nostri sono quelli garantiti dalla versione 2.0 dell’oro alla Patria sotto forma di bond perpetui? Prego, accomodatevi. Con una sola avvertenza, però: vietato poi rimpiangere l’euro e la Merkel. Per legge.